こんにちは、PR BASE不動産市場調査部です♪

東日本REINSサマリーレポート2026年3月分が更新されました!

では早速レポートを見ていきましょう!と、その前にお知らせです!

今月のトピックスは何と言っても、不動産スペシャリストによる「令和のマンション購入バイブル」2冊同時期出版ですね!!

「〇〇不動産マニア」シリーズでおなじみの2LDKさんと藤田さんが、膨大な知見を凝縮した著書を出版です!

SNS等の断片的な情報を体系化した「令和の教科書」。新築・中古の選別プロセスから、当選確率の上げ方、リセールバリューの見極めまで、検討者が迷わず「最適解」に辿り着けるノウハウを網羅。自分と家族の幸福度を最大化する一冊です。

湾岸一筋10年のプロが、自らの居住経験と共に語る「湾岸の真実」。風評や暴落説をデータで打破し、資産性とQOLのバランスを徹底解剖。検討者はもちろん、住民も街の価値を再確認できる必読の指針です。

情報の格差を知識で埋め、納得の住まいを掴むための最強の武器。

是非、お買い求めください。

それでは、≪2026年3月度REINSサマリーレポート≫です。

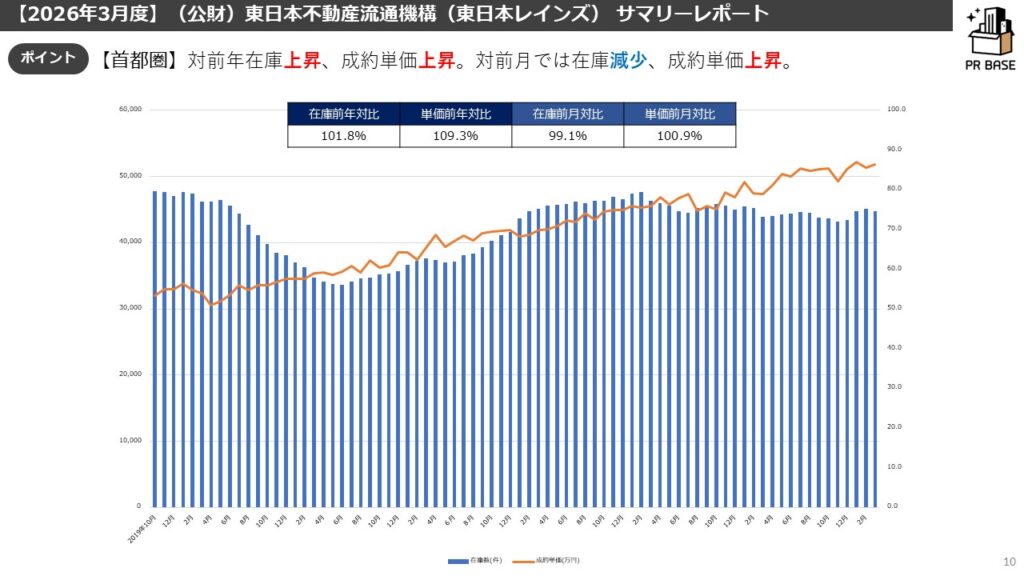

1都3県全体では、対前年成約数増加↑・成約単価上昇↑/対前月在庫減↓・成約単価上昇↑

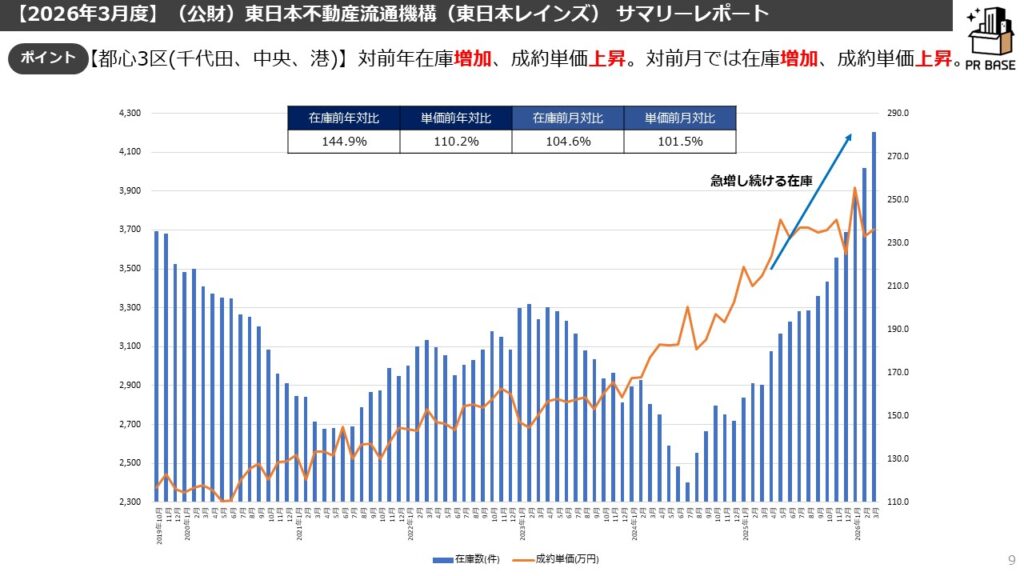

都心3区では、対前年成約数下落↓・成約単価上昇↑/対前月在庫増加↑・成約単価上昇↑

マンションの価格上昇は現在、緩やかになってきています。

これはマクロの視点では足踏み状態に突入しているようなもので、暴落というよりは、今までの異常な上昇スピードが「正常化」している過程にあります。

新築は原価の高騰により価格が下がることはないと考えた方が妥当であり、供給戸数も激減しているため、

その希少性に釣られて周辺エリアの中古価格も下支えされていくと考えられます。

≪構造の変化と実需の限界≫

構造の指摘: コロナ以降、不動産会社が「買取再販」のために高額で取得し、さらに利益を乗せて転売することで市場が上振れしていましたが、昨今は消極的になっています。

金融庁の動き: 金融庁から、地銀・信金・信組に対して、不動産への融資を厳格化の引き締めがあり、市場を冷ます要因になっています。

≪金利上昇と健全なバランス感覚≫

「総払い額」のシビアな視点: 住宅ローン金利の上昇も含め、融資金額が伸びなくなってきています。

それが故に、今まで以上にグロス金額が重要視され、好立地1LDKや少し都心から離れた物件も購入検討者が増えている印象を受けます。

今後は利息の負担増によりローンの元本が減りにくくなるため、数年住んでも残債が減っていないという「残債割れ」のリスクが以前よりも高まっています。

マインドの再設定: 投資的な価値ばかりを追うのではなく、面積や住み心地といった「居住性」の本質に立ち返るべき時期です。

現場の方々にお聞きした状況は以下の通りです。

※ヒアリングをした際の現場感を参考にしております

—————————————————————————-

≪ 今まで聞いてきた内容がより色濃くでてきている市況に ≫

- 3月は例年に比べるとおとなしい。

- 住宅ローン金利上昇により借入上限額が低くなった印象。

- グロス金額を抑えるためにも好立地1LDKの需要が高まっている。

- 実需層が都心から徐々に近郊エリアへシフト。

- 戸建てへの注目は確実に高まっている。

——————————————————-

- 「ワンチャン価格(相場より高い強気設定)」はもう売れない。(継続)

- 湾岸エリア(晴海など)では在庫が急増しており、買い手が「多すぎて選べない、怖い」と心理的に消極的。(継続)

- 「売れる物件は高値で売れ、売れない物件は残る」二極化。(継続)

- 上がりすぎた価格に対して投資家が弱気、実需も消極的に。(継続)

- 金利上昇によって購入をあきらめる層は少ない。(継続)

- 都心の在庫は増えているが、いい物件は競合しなかなか買えない。(継続)→実需層がなかなか買えない。

- 都心での投資家(海外勢含む)や買取再販業者の動きが弱くなっている。(継続)

など

—————————————————————————-

今月、Xで話題になっていた2つの記事を紹介します!

◆なぜ東京のマンション価格は上がり続けるのか 世帯数・供給・コストから見た住宅市場

と、

◆(続編)なぜ東京のマンション価格は上がり続けるのか

東京のマンション価格はなぜ上がり続けるのか?投資マネーだけではない、構造的な要因を深掘りしています。

✓ 世帯数の急増と単身化

東京都では人口以上のスピードで「世帯数」が増加中。特に23区は世帯人員が減少し、同じ人口でも必要な住宅戸数が大幅に増えています。

✓ 圧倒的な供給不足

23区の世帯増に対し、新築マンションの供給はわずか2割弱。潜在的な購入層である賃貸世帯の数と比較しても、供給が全く追いついていない実態があります。

✓ 原価と利益の上昇

デベロッパーの決算からも建築費等の「原価」上昇が鮮明です。あわせて販売価格も引き上げられており、収益構造自体が変化しています。

そして、都心3区から城東エリアへ需要が波及しています! 「なぜ高いか」ではなく「高くなりやすい構造」を理解することが重要ですね。

≪湾岸エリア状況≫ふじふじ太さん湾岸マンションアナリティクス参照

湾岸エリアの最新市況は、以下コラムを参照しております。併せてご確認ください。

◆【成約件数減・在庫件数大幅増】2026年3月迄の湾岸エリア最新市況分析レポート

今月(3月)の湾岸エリアは

【成約価格減・坪676万(先月比-2.2%)/募集価格微減・坪815万(先月比-0.2%)/成約件数大幅減・58件(前月比-23件)/募集件数大幅増・963件(先月比+73件)】

≪3月の成約大幅減と在庫急増による調整局面≫

3月の湾岸エリア不動産市況は、例年の繁忙期とは異なり、成約件数が前月比で-23件と大幅に減少しました。

一方で募集件数は963件と大幅に増加しており、売り圧力が一段と強まっています。成約価格も坪676万円(前月比-2.2%)と下落し、豊洲エリアを除く全エリアでマイナスを観測。

背景には「イラン・アメリカ戦争」による先行き不透明感や、4月の利上げ観測、金融庁の融資厳格化といった複数の逆風が重なり、買い控えの動きが鮮明となっています。

✓ 成約件数は58件と大幅減。戦争等の地政学リスクが消費者心理を冷え込ませる

✓ 在庫数は963件と過去最高水準へ。売り急ぎの動きも重なり需給バランスが軟化

✓ 成約価格は調整局面へ。投資家層が退き、実需層による相場形成へシフト

更には

- 豊洲エリアは7ヶ月連続上昇と驚異的な底堅さ。特にスカイズ/ベイズが牽引

- 晴海エリアはSKYDUOの強気募集が続く一方、割安な成約も混在し二極化が進行

- 「賃上げ」や「住宅ローン融資姿勢」が今後の価格を占う重要な指標に

【結論】

現在は「暴落」というよりも、マクロ環境の悪化による「強い調整局面」にあります。

短期的には5%前後の価格調整の可能性もありますが、湾岸エリアの将来性そのものが損なわれたわけではありません。

地政学リスクが落ち着くまでは停滞が予想されますが、

居住期間(5年以上)と無理のないキャッシュフローを確保できる実需層にとっては、じっくりと物件を選別できる好機と言えます。

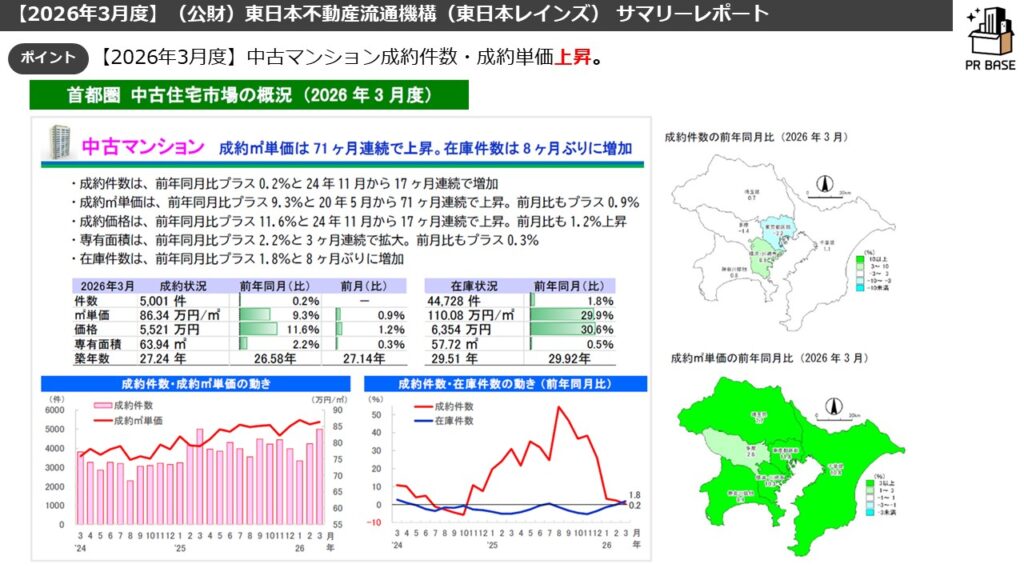

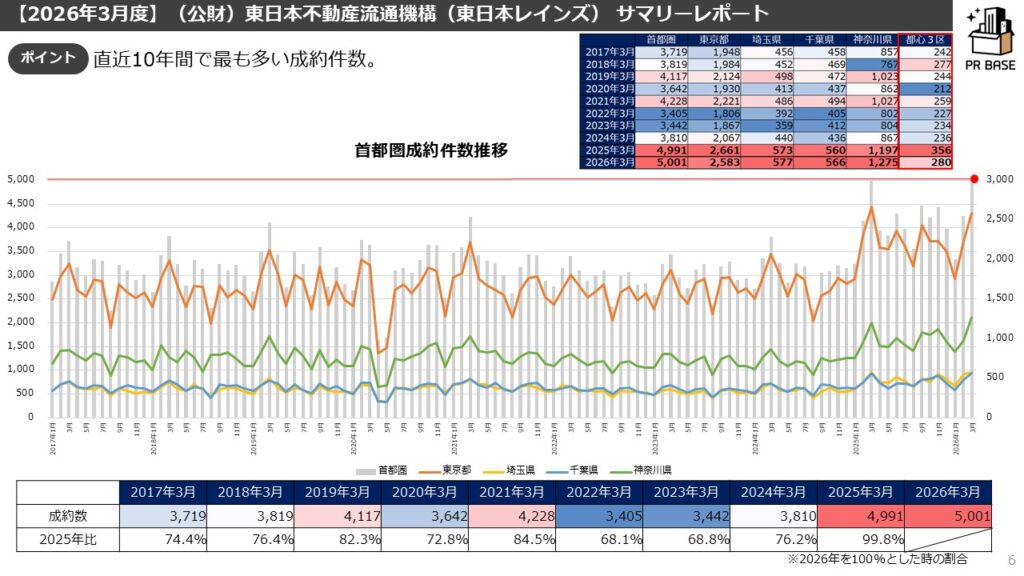

スライドの通り、1都3県全体では、直近10年間で最も多い成約件数になりました。

(※1月からのREINS集計方法の変化により成約数への影響があるかもしれないとのことでしたのでご注意ください)

集計方法が変わったにも関わらず都心3区の成約数が例年並みというのは、投資家の消極化が表れたからだと思います。

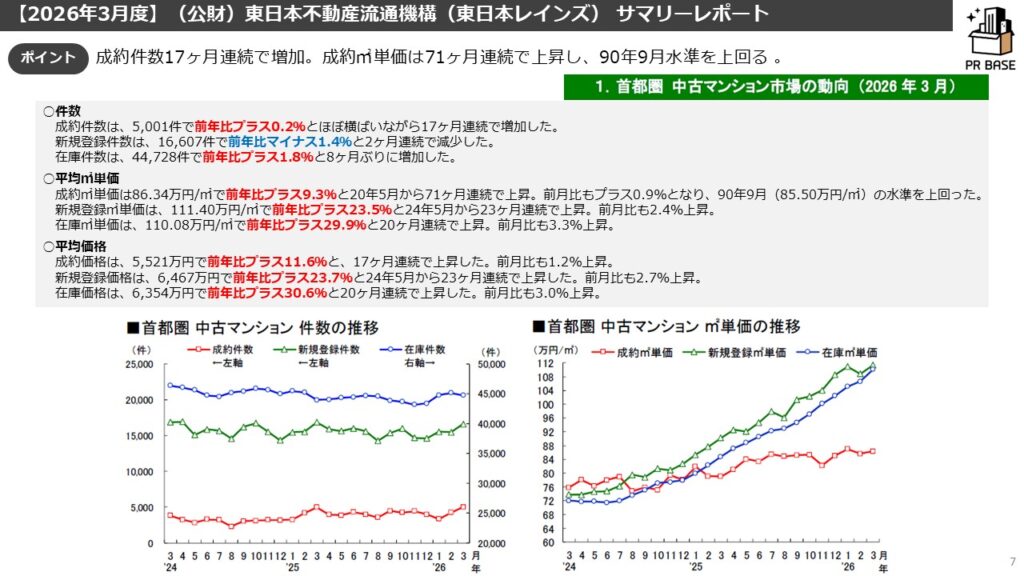

中古マンション成約件数および各指標は下記の通りです。

成約件数は17ヶ月連続で増加、成約㎡単価は71ヶ月連続で上昇、1990年9月以来の水準を上回っています。

全体で見れば”好調”と見えますが個別のエリアを見ていくと実態は異なると考えます。

特に東京都区部では価格の高騰により投資家の自重やそれを見た実需層に様子見によって成約数が減っているという点には注目です。

続いて、在庫件数と成約価格です。

都心3区(千代田区、中央区、港区)は対前月在庫がまた増加しました。2025年に入ってからは特にこの傾向が目立ちます。

中央区湾岸エリアでの在庫増加が大きな割合を占めると思います。

都心エリアでは超高額帯の物件を除く、住宅ローン範疇を超えた物件の成約が減少していると聞きます。

中長期的に見れば売れ残り(在庫)は増えていますが成約価格自体は下がっておらず、今後もじわじわと上昇していくと考えます。

在庫増加で話題になっていた三田ガーデンヒルズも晴海フラッグも割安感のある物件に関しては成約しているとの情報もあります。

毎月同様のことを申し上げていますが、都心エリアの成約単価が引っ張る形で中長期的には上昇です。

首都圏全体だと都心エリアに引っ張られての価格上昇で、エリアによっては下落しているのだと考えます。

首都圏の中でも選ばれる物件とそうでない物件の二極化(三極化)が続いているので、この平均値は意味があってないようなものになりつつあります。

この傾向はしばらく続くと考えます。

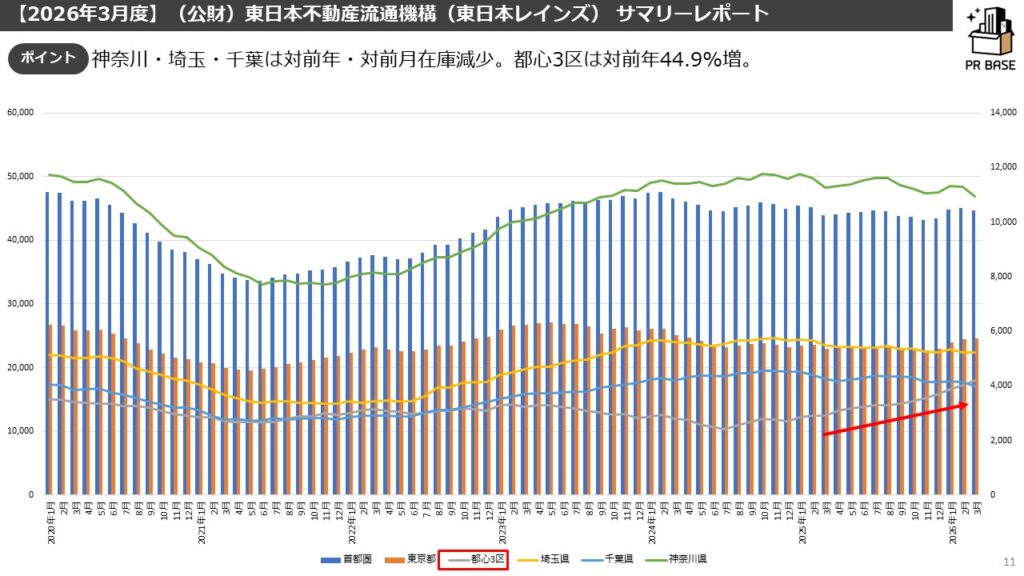

神奈川・埼玉・千葉は対前年・対前月ともに在庫減少。東京のみがともに在庫減少。特に都心3区で増加。という点が興味深いですね。

投資家層の売却の動きがそのような状況を生んでいると考えます。

買い手の需要は高い(そして焦りもある)と考えますので、いい物件が出ると売れていく、そうでないものは残るの2極化が進行していくと考えます。

更には、売れにくい価格層があるということからも、大幅な値下げが一気に起こらない限りは在庫が増えていく傾向は変わらないと考えます。

実需では都内や3県の中でも都心までのアクセスがいいエリアは動きがあり、価格高騰に耐えられなくなった都心エリアを考えていた層の受け皿になっているように感じます。

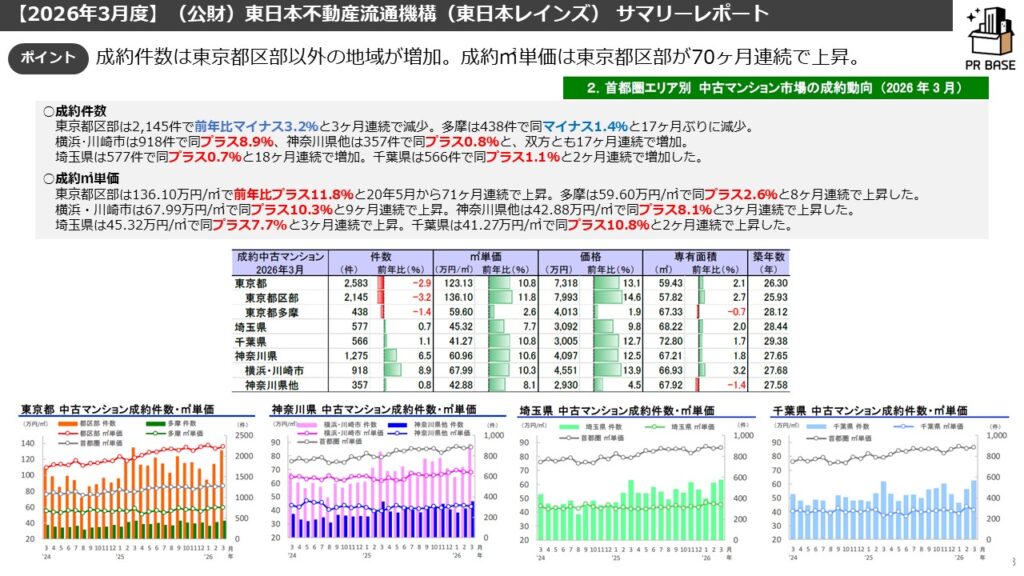

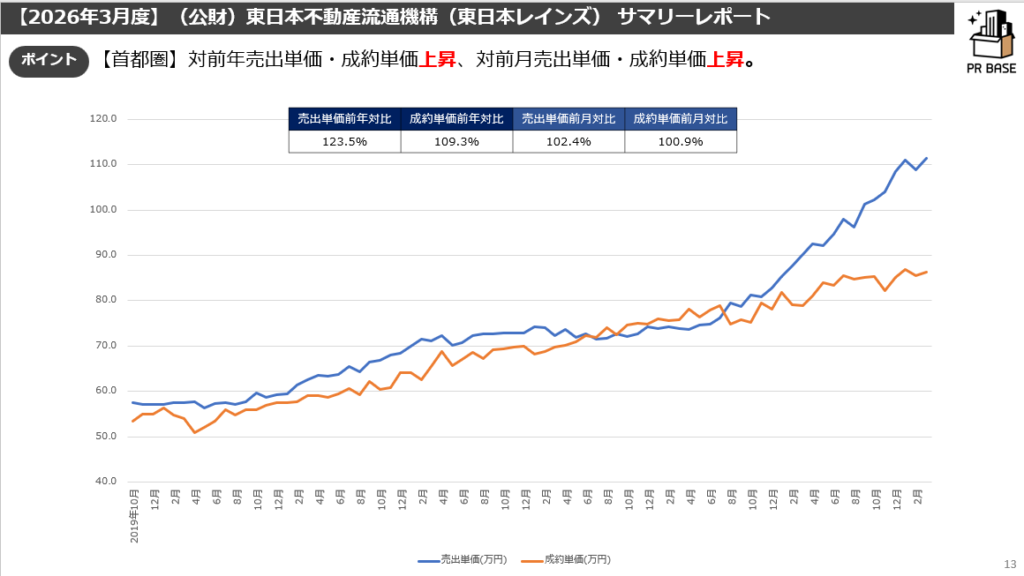

(前月同様)売出価格と成約価格です。超高額物件が平均を押し上げているとの見立てが妥当だと考えます。

都心3区での売り出しは先月より上昇。相変わらずの超強気です(一部是正あり)。買主もいい物件であればお金を出すことはいとわない、そんなイメージです。

毎月の変動は多少あったとしても、対前年で価格が下がるところまではいかないと予想します。

短期的には浮き沈みがありますが、成約価格自体は下がっていませんし、今後もじわじわと上昇していくと考えます。

売出価格と成約価格の乖離が大きくなっていますが、その理由はいわゆる“スケベ価格の存在”で「あわよくば高く売りたい」物件が残っているからです。

適正価格のものはすぐに売れるが、高すぎるものは売れずに長期化しているだけ。つまり、「ワンチャンがない市況」ということです。

※データ上の成約単価は下がっていないように見えますが、売れ行きは鈍っているとは言えそうです。

(前月同様)都心の高価格帯の成約や好調だったが故の成約単価上昇です。

都心の価格に大きく左右されるので、こちらもあまり意味を成す指標ではなくなってきたと思います。

以上、今月の月例速報Market Watch~REINSサマリーレポートから不動産市場を読む~でした。