こんにちは、PR BASE不動産市場調査部です♪

東日本REINSサマリーレポート2024年6月分が更新されました!

では早速レポートを見ていきましょう!と、その前にお知らせです!

まずは、トピックスです。

なんと、7月13日(土)に“東京不動産マニア”が大京穴吹不動産様のセミナーに登壇します。

経済アナリスト森永康平氏登壇│2024年版!今すぐできる不動産戦略とは?~市況から読み解く成功の鍵~(無料オンラインセミナー)

【7月13日オンラインセミナー概要】

■主催:株式会社大京穴吹不動産

■日時:2024年7月13日(土) 10:00AM~11:30AM (完全予約制)

第2部 不動産インフルエンサーによる最新不動産市況と取引事例から考える売買戦略 (10:30頃~約30分)

講師:不動産インフルエンサー 東京不動産マニア

・最新の首都圏不動産市況について

・港区や渋谷区、中央区、江東区を中心としたエリアの取引傾向

・今後の売却、購入の戦略 など

東京不動産マニアは毎週金曜18時に動画の配信を行っています。是非チャンネル登録を宜しくお願い致します。

引き続き“東京不動産マニア”をよろしくお願い申し上げます。

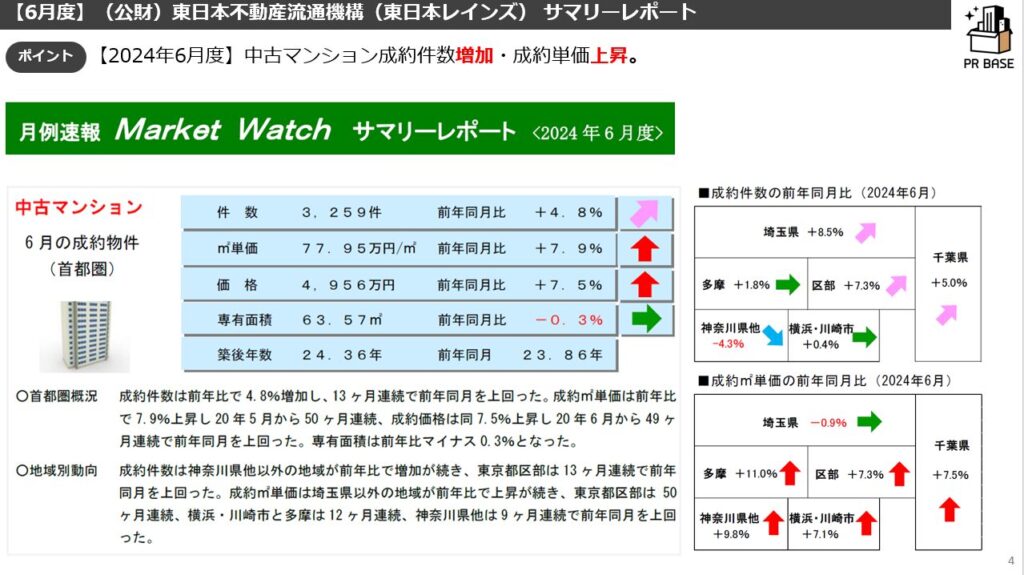

それでは、≪2024年6月度REINSサマリーレポート≫です

重要指標は以下の通りで、数値で見ると悪い市況ではないと考えています。

=================================

▼中古マンション(一都三県)

・成約件数 :3,259件 (前年同月比 +4.8%)↑

・成約㎡単価 :77.95万円( 〃 +7.9%)↑

・在庫 :44,722件 ( 〃 +2.9%)↑

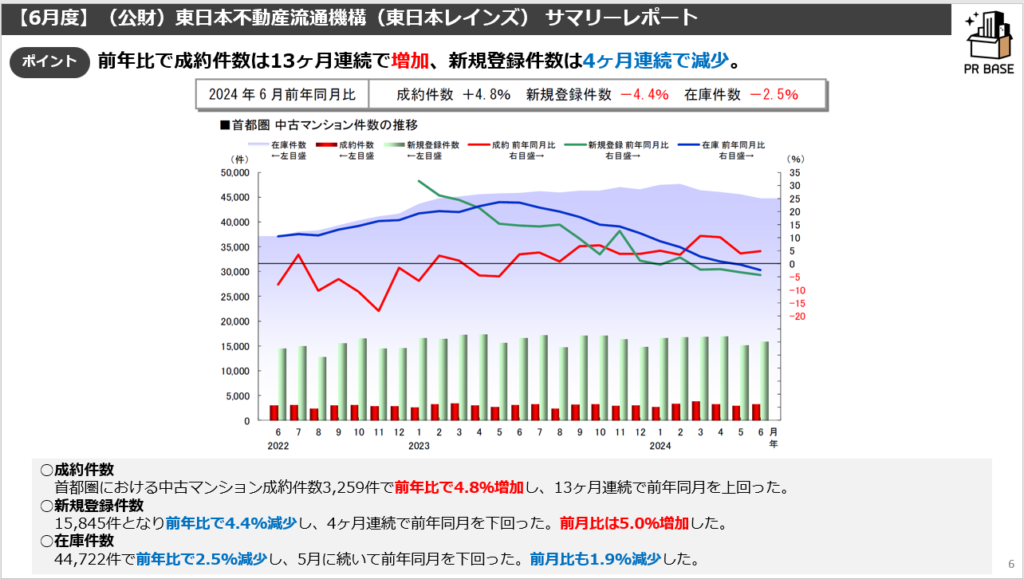

・新規登録件数:15,845件 ( 〃 -4.4%)↓

▼中古戸建(一都三県)

・成約件数 :1,302件 (前年同月比 +14.4%)↑

・成約価格 :4,016万円( 〃 +7.1%)↑

・在庫 :21,623件 ( 〃 +22.3%)↑

・新規登録件数:6,140件 ( 〃 +10.8%)↑

=================================

最近の市況をまとめると、

中古マンションにおいて成約件数は13ヶ月連続で対前年同月でプラス(前年比+4.8%)、成約㎡単価は50ヶ月連続で対前年同月でプラス(前年比+7.9%)、

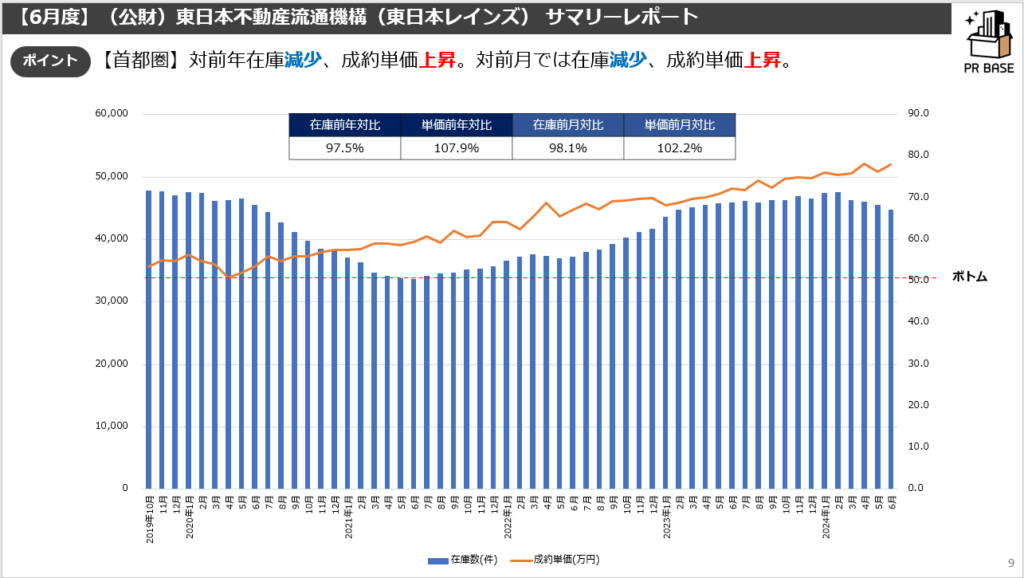

在庫件数が在庫件数は5月に続いて減少しました。

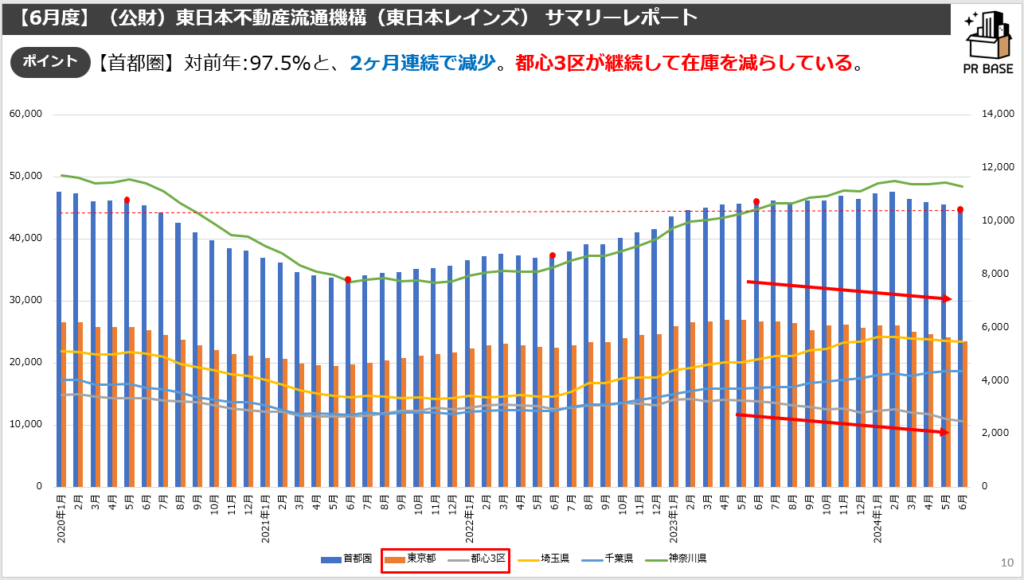

6月度成約数は神奈川の横浜・川崎以外で減少しているものの、首都圏全体では直近7年を見て平均レベル。成約単価では埼玉で若干下落しているものの全体では上昇、やはり都心が平均価格を引っ張る構図です。先月に引き続き、都心3区の在庫の減少が著しくなっています。

≪湾岸エリア状況≫ふじふじ太さん湾岸マンションアナリティクス参照

『15ヶ月連続成約価格上昇中! 在庫は微減で成約も活発であることから、市況はまだまだ圧倒的な売手市場が継続しています。

トピックとしては、やや停滞気味に見えた各エリアナンバーワンマンションがここきてさらに上抜けしてきました。』とのことです。

エリアナンバーワンマンションが相場を牽引していくので、その他物件もまた上がっていくと考えます。どこまで上がるのか…

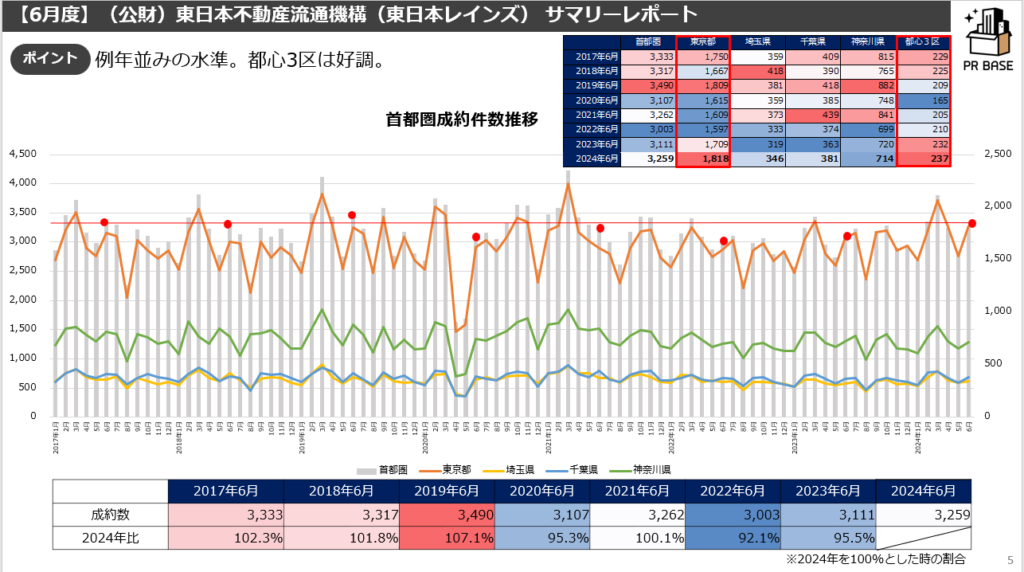

成約件数は対前年プラス4.8%、成約㎡単価は対前年プラス7.9%になりました。

首都圏における中古マンション成約件数は13ヶ月連続、成約㎡単価は50ヶ月連続で対前年同月を上回りました。

直近7年間の同月と比較し成約件数はここ数年に比べると若干はいいですが、例年並みの水準であることがわかります。

先月同様にはなりますが、右上に記載した表の通り、例年より成約数を大きく伸ばしているのが都心3区です。相変わらず好立地が強いことは変わりません。

中古マンション成約件数は下記の通りです。

中古マンション㎡単価は下記の通りです。

続いて、在庫件数と成約価格です。

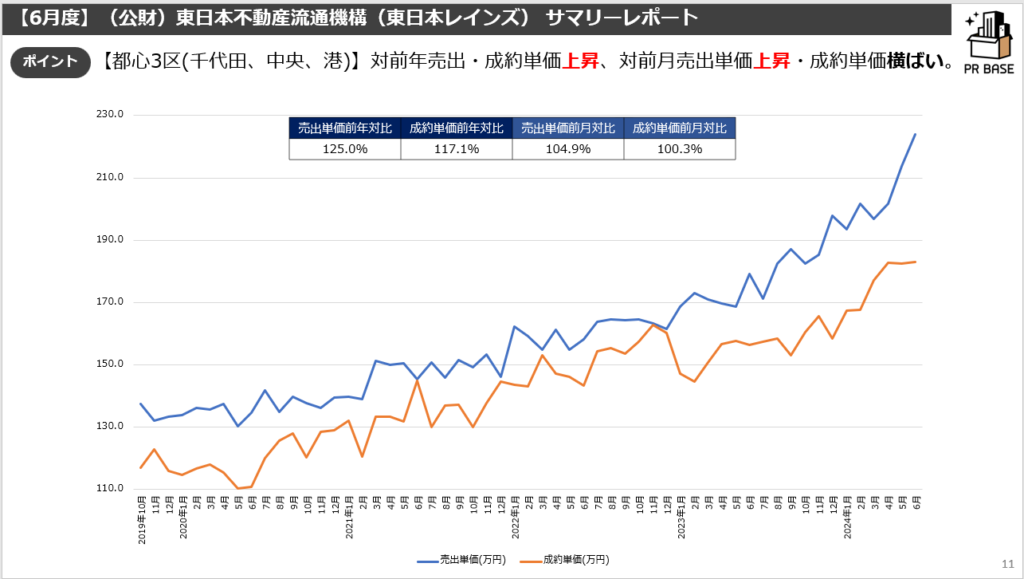

都心3区(千代田区、中央区、港区)は中長期的に見て価格は上昇、在庫は減少傾向です。「この傾向はしばらく続くと考えます。」と先月解説した通り、在庫数対前年で76.9%と先月以上に対前年で大きく減少しています。現場の声を聴いても在庫減少により紹介できる物件が減っていて要望に合った物件を探すのが困難になってきたとのことです。

初めて成約㎡単価が180万円を上回った4月同様に180万円を維持しています。海外勢がキャッシュで購入しているとの話もよく聞きますので、需要は尽きないようです。

インフレを加味した?新築分譲物件の発売延期等のニュースがあるように、都心部での新築分譲価格がかなり上がってきています。

その影響で周辺中古マンションへの注目が増し、申し込みが入った後の売り止めなども発生しているとのことですので、自分がどんなマンションでどんな生活をしていきたいか、その予算はいくらなのかしっかり決めて購入戦略をたてていく必要があります。

先月同様にはなりますが、前述の都心3区の上がり幅が大きいのにも関わらず、首都圏全体だとさほどでもないことから都心エリア以外では価格が天井ないしはエリアによっては下落しているのだと考えます。

強いエリアがより強く、それ以外が横ばいか下落傾向にあります。

尚、在庫の減少が見られますがこれは主に都心物件の在庫減少によるものだと考えられます。詳細は次のグラフにて。

中長期的には近郊・郊外でじわじわと在庫が増加しているなかで、東京都内(特に都心3区)で継続的な在庫減少が確認できます。

2023年9月以降9か月連続で対前年マイナスになっているかつ、ここ最近の在庫の減少が大きいことが気になります。

都心物件の在庫がかなり不足していると言われていたコロナ禍よりも少なくなっていることは大きなポイントです。

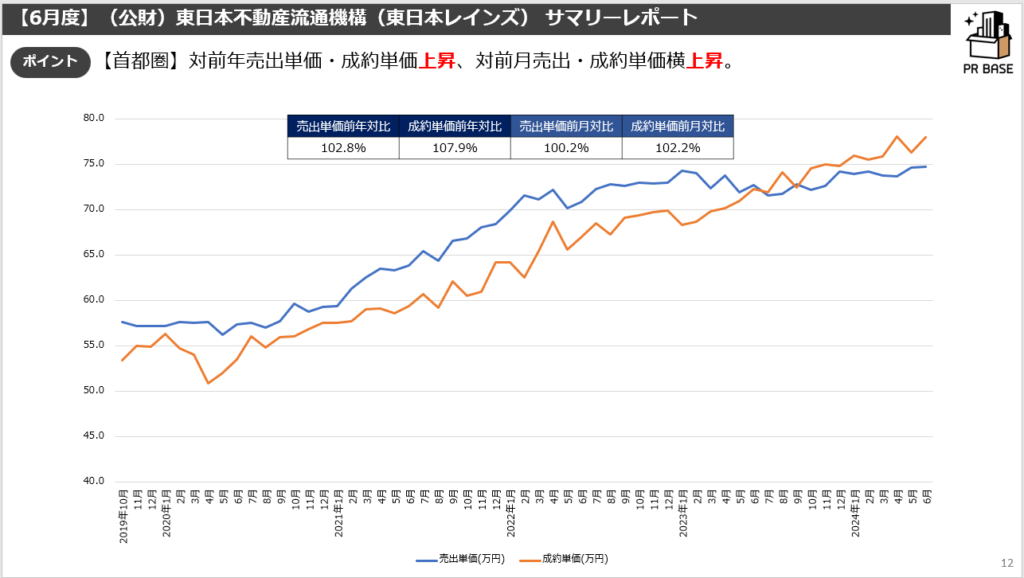

最後に、売出価格と成約価格です。こちらも傾向は前月と同じです。都心3区(千代田、中央、港)で、は対前年売出単価は上昇・成約単価上昇、対前月でも対前年売出は上昇、成約単価は横ばいになっています。

まだまだ、上り調子なこのエリアは今後もじわじわと、いやかなり上昇していくと思えてきました。株価が反映されやすいエリアなので日経平均株価が再び40,000円台に乗せたことを考えると、もう一段価格を押し上げる要因になりそうです。

また、このエリアでは新築マンションの供給が一定数あるのですが、資材高騰・人件費高騰・海外マネーの流入も相まって価格は強気です。そうなるとその価格に引っ張られて中古相場も上がると考えられます。 めぼしい、新築マンション開発エリアには要注目です!

首都圏全体で見ても、対前年売出・成約単価上昇、対前月売出・成約単価も上昇ですが、都心3区の好調を考えると、その他のエリアでの価格の頭打ち感が否めません。

毎度、同じ表現にはなりますが、成約が売出を超えているということは単価の高い物件が売れて安い物件の在庫が増加し売れていないともとれます。つまり、立地等の条件がいい都心の物件を中心に、単価の高い物件が好調でそれ以外が売れにくいと考えられます。

ここでも結論としては、1都3県全体で見たら頭打ち、いいエリアでは上昇、それ以外は下落になる、2極化(ないしは、下落しないまでも横ばいのエリアも含めた三極化)が進行すると思います。

ひとつ、各オフィス街からドアtoドアで1時間以内を目安としたエリアまでが東京圏で価格を維持することになると予想します。

以上、今月の月例速報Market Watch~REINSサマリーレポートから不動産市場を読む~でした。