こんにちは、PR BASE不動産市場調査部です♪

東日本REINSサマリーレポート2025年4月分が更新されました!

では早速レポートを見ていきましょう!と、その前にお知らせです!

まずは、トピックスです。

稲垣さんの著書『住む資産形成』がKADOKAWAから6月18日に発売となります。

不動産業界に従事して21年で培ったノウハウが一冊に凝縮されています。資産性の高いマンション購入の超具体的方法を詰め込まれています。

これを読めば、住みながら投資のすべてがわかります!予約はAmazonから!

そして、今月はもう1つ大きなトピックが…なんと、登録者24万人の独立系FP、ヨウヘイさんとのコラボ動画が公開されます!

元証券マンで、現在は富裕層向けの資産アドバイスをされている人気YouTuber。そんなヨウヘイさんが、なんと現在マイホームを探し中ということで、東京不動産マニアのお三方からリアルな提案を実施し、その様子を動画にさせて頂きました。

実際にお会いした皆さんから聞いたところ、ヨウヘイさんは容姿端麗でロジカルで優しさ誠実さをもち”現在婚活中”とのことで、何よりも優良物件だった。とのことでした。

高田さんのチャンネル『たかちゃん不動産』にて近日公開予定です!

それでは、≪2025年4月度REINSサマリーレポート≫です。

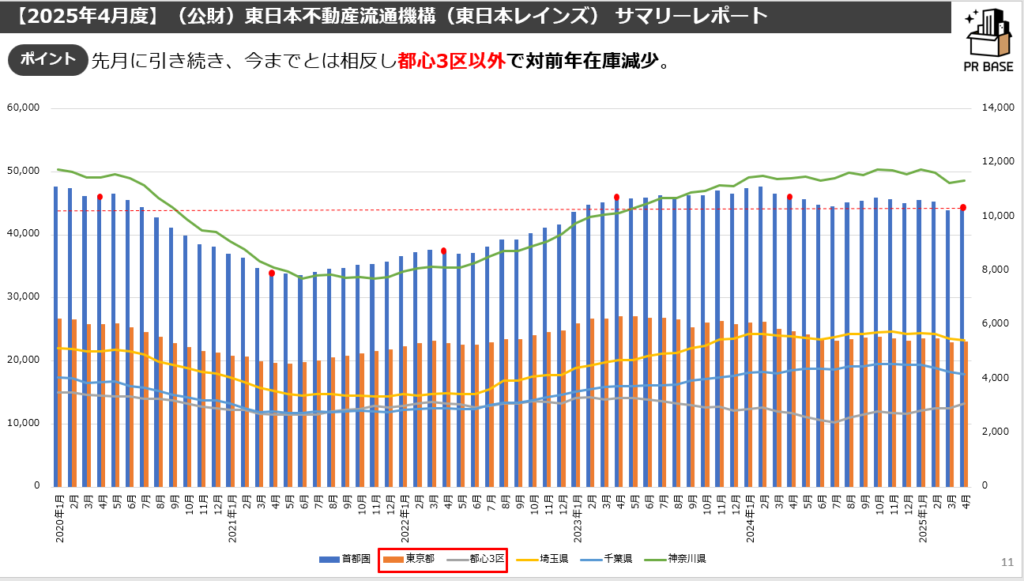

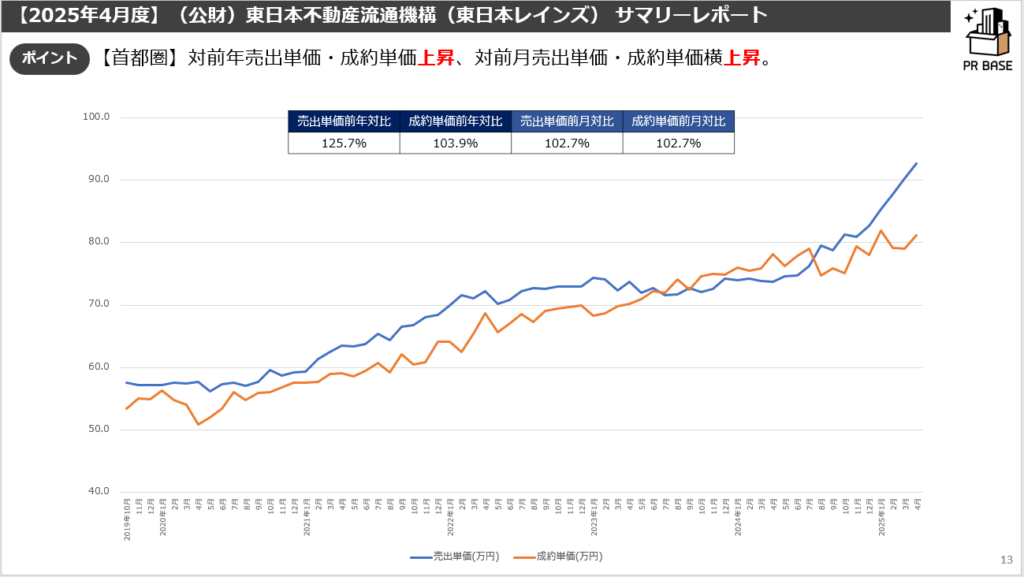

1都3県全体では、対前年成約数増↑・成約単価上昇↑/対前月在庫増↑・成約単価上昇↑

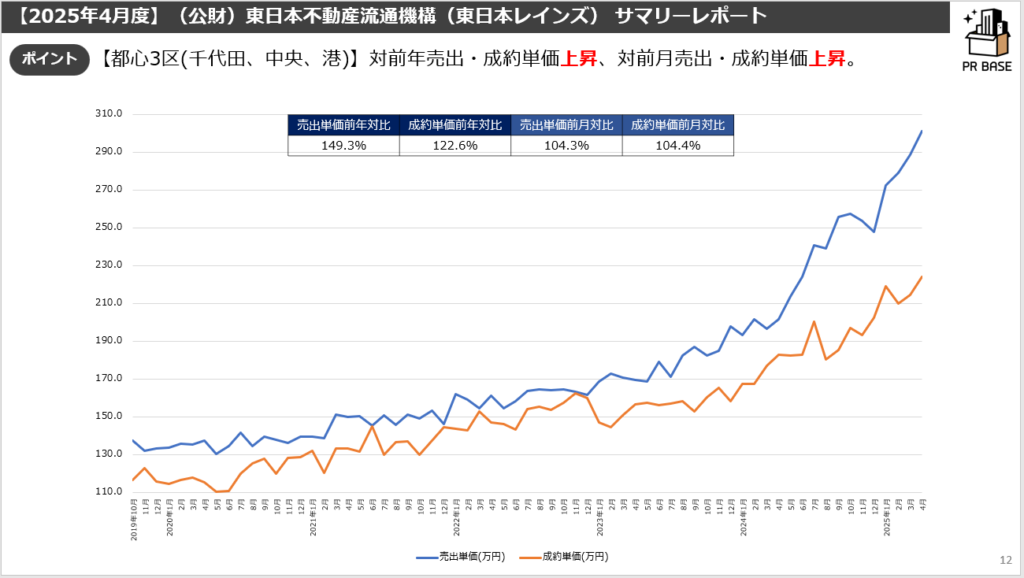

都心3区では、対前年成約数増↑・成約単価上昇↑/対前月在庫増↑・成約単価上昇↑

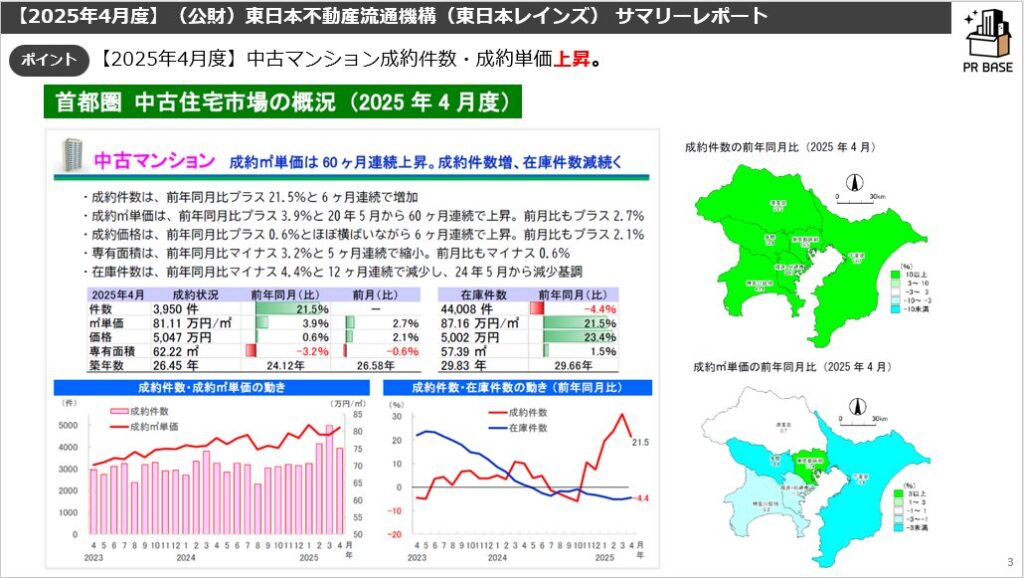

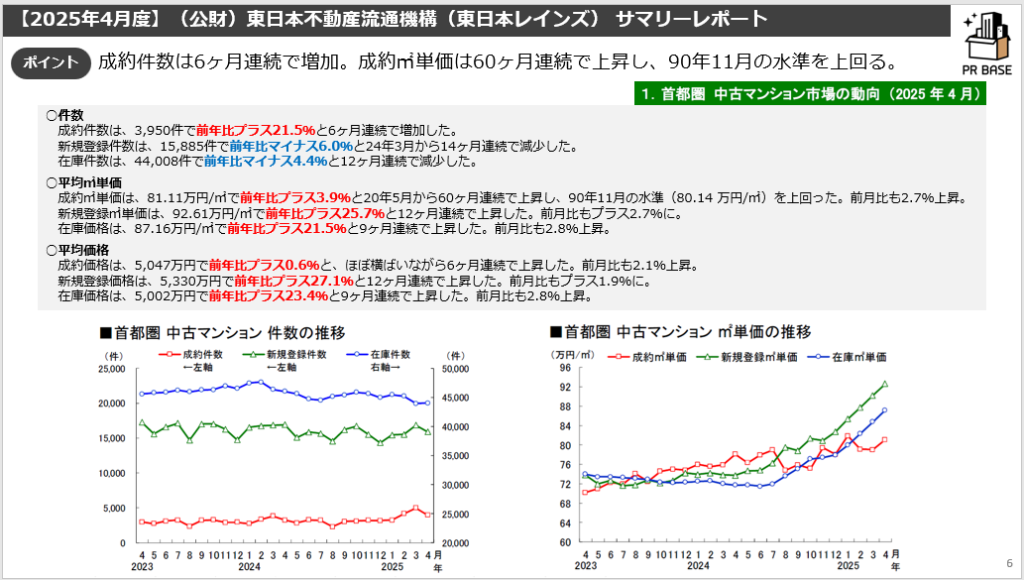

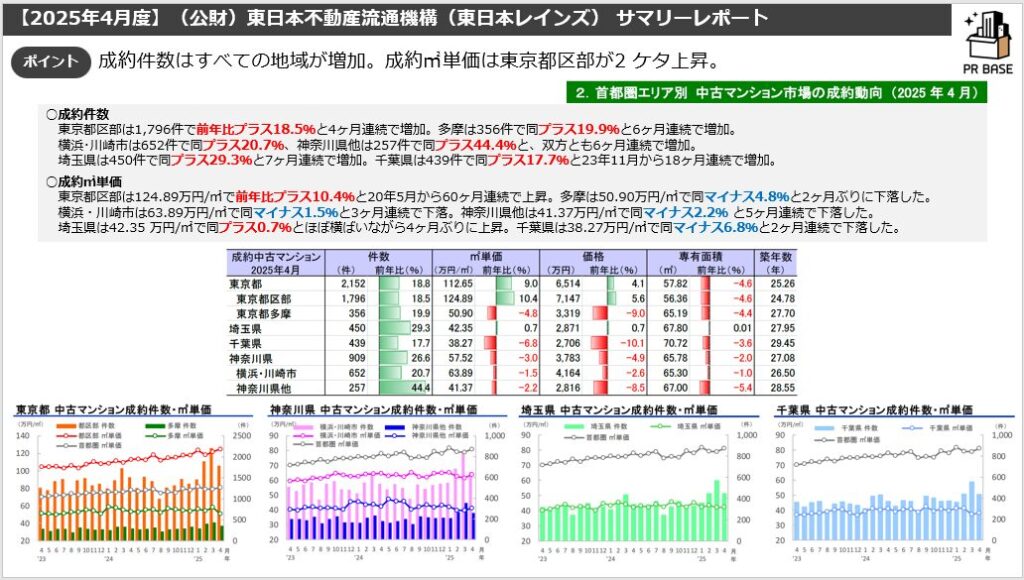

中古マンションにおいて成約件数は、6ヶ月連続で対前年同月で増加(前年比+21.5%)

→2024年も2023年同月対比でプラス10%でしたが、そこから更にプラス21.5%と好調といえます。

成約㎡単価は60ヶ月連続で対前年同月でプラス(前年比+3.9%)、在庫件数が12ヶ月連続で前年同月を下回る結果に(前年比−4.4%)。

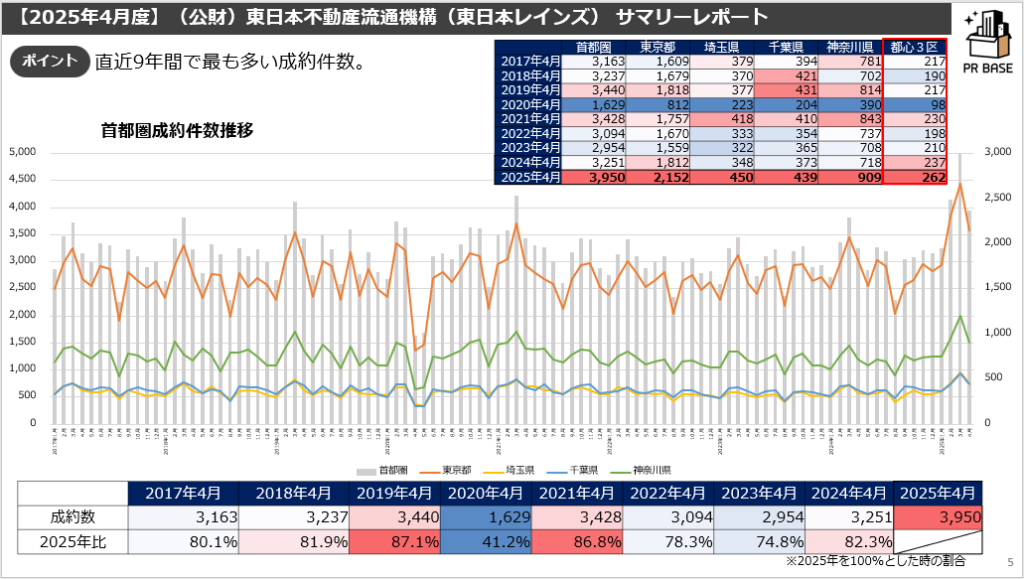

成約数は先月同様全エリア(都道府県単位)で対前年2ケタ増と“直近9年間で1番多い成約件数”になりました。

上記の通り、首都圏全体では3月と同じ傾向だと考えられます。

4月の気になるニュースは何といっても“トランプ関税ショック”による株価の暴落です。

これに関しては首都圏全体での影響はごく僅かではありますが、高額物件(エリア)で一時期動きが止まったとの話もありました。

その影響なのか都心3区の在庫が大幅に増えていることが確認できます。しかし、売出価格は更に強気で初の300万円/㎡超え…

(※ただし、GW明けにはもう動きが活発化しているとの話もあり、結局は不動産市況に大きな影響はなさそうです)一方で、実需エリアと呼ばれる近郊・郊外では堅調に推移していることもわかります。

しかし、このエリアの価格は一部の好立地だけが伸びているものの全体では横ばいないしは下落へと向かっています。

※ヒアリングをした際の現場感を参考にしております

—————————————————————————-

・金利上昇によって購入をあきらめる層は少ない。

→むしろトランプ関税ショックにより日銀の利上げが後ろ倒しになったことが追い風に。

・トランプ関税ショックでの落ち着きは終わり、すでに動いている。

・都心の在庫は増えているが、売り出し価格は依然として強気。

・従来の相場よりもかなり高い価格で売主に提案されるものの、その価格では売れにくい。

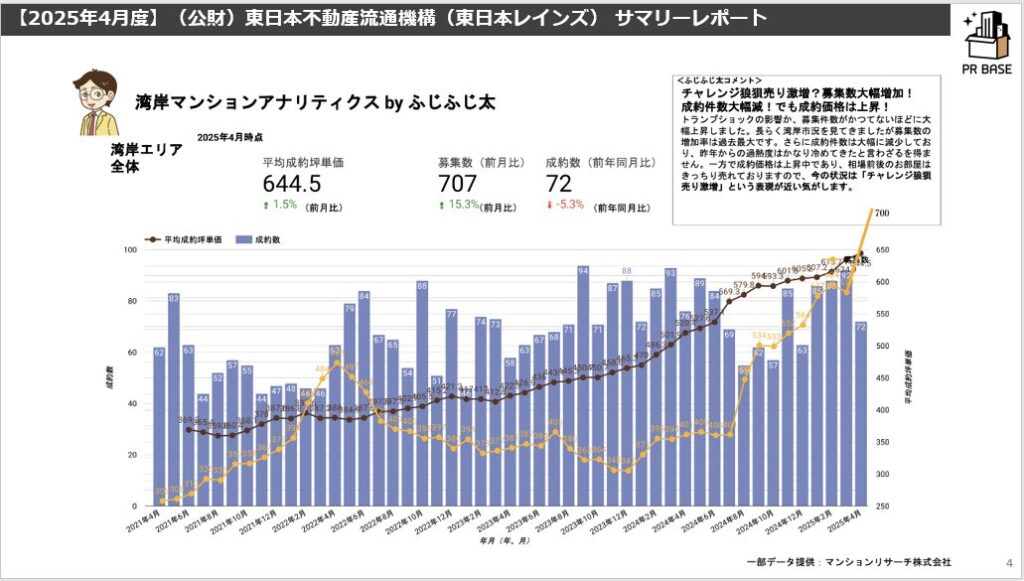

≪湾岸エリア≫

・トランプ関税ショックと思われる影響が他エリアに比べて大きい。

・全体在庫数は前月比+15.3%と「大幅増傾向」。

→チャレンジ狼狽売り激増&SKYDUOへの買い替えに伴う売却増のダブルパンチ

・新築抽選の前後で価格がわかりやすく変わっている(上昇している)。

・4月売れなくて焦っているという売主さんも多い

など

—————————————————————————-

≪湾岸エリア状況≫ふじふじ太さん湾岸マンションアナリティクス参照

湾岸エリアの最新市況は、藤田さんのコラムを参照しております。併せてご確認ください。本当に参考になります。

1都3県を語るうえで湾岸エリアの影響は大きく、無視することはできません。

今月の湾岸エリアは【チャレンジ狼狽売り激増?募集数大幅増加!成約件数大幅減!でも成約価格は上昇!】とのことです。

———————————-

・成約件数は大幅に減少しており、昨年からの過熱度はかなり落ち着いてきたように見える。

・成約回転率は10%程度となり過去最低水準。

・成約価格はじわじわ上昇中であり、相場前後のお部屋はきっちり売れている。

購入者層の底堅さを感じます。

4月は先行き不透明で投資家勢が様子見→こういう投資家が様子見している今こそ「実需層の大チャンス」。

———————————-

ぜひ、記事を一読ください。

スライドの通り、1都3県全体では、直近9年間で最も多い成約件数になりました。

冒頭にも解説しましたが、この傾向は先月同様2024年も2023年同月対比でプラス10%でしたが、そこから更にプラス21.5%も伸びています!

(※1月からのREINS集計方法の変化により成約数への影響があるかもしれないとのことでしたのでご注意ください)

トランプ関税ショックがあっても、金利の先高観があったとしても、特に実需には底堅いものがあると感じられ、予算が限られる郊外で少し価格が落ち着いてきたので成約が伸びたと考えます。

むしろ、トランプ関税ショックにより日銀の利上げが難しくなり、実需の方は動きやすくなったとも考えられます。

ただし、一部都心の投資要素が高いエリアでは株価下落の含み損によるものか若干成約が落ち着いたとも現場レベルではいわれています。

ご存じの通り、今回のトランプ関税ショックは一時的な株価下落にとどまりましたので、現場はすでに通常運行となっているようです。

中古マンション成約件数および各指標は下記の通りです。

成約件数は6ヶ月連続で増加、成約㎡単価は60ヶ月連続で上昇、1990年11月の水準を上回る数になっています。

大きい括りで見たときには成約件数はすべての地域が増加。成約㎡単価は東京都区部が2 ケタ上昇。と”すべてのエリアで好調”と見えますが実態は異なります。

各エリアの中心部(とりわけ交通利便性の高い)エリアでは好調ですが、それ以外では成約数も価格も伸びていないエリアが多く存在します。

各エリアでも利便性の高低によって二極化が起きていると考えられます。

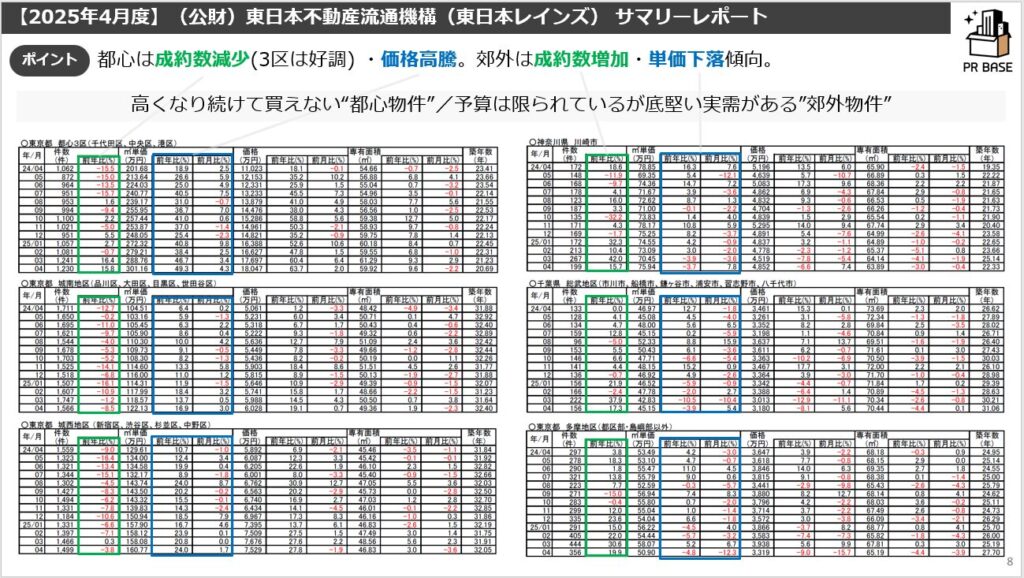

こちらは、各代表エリアの成約実績を比べたものです。

都心は“成約数減少(3区は好調) ・価格高騰”なのに対して、郊外では”成約数増加・単価下落傾向”

郊外でも比較的都心アクセスの悪くないエリアのため、需要が高いために成約件数が伸びていますが、それでも前年対比で単価が下落しているエリアが多いです。

高くなり続けて買えない“都心物件”に対して、予算は限られているが底堅い実需がある”郊外物件とみてもいいかもしえません。

続いて、在庫件数と成約価格です。

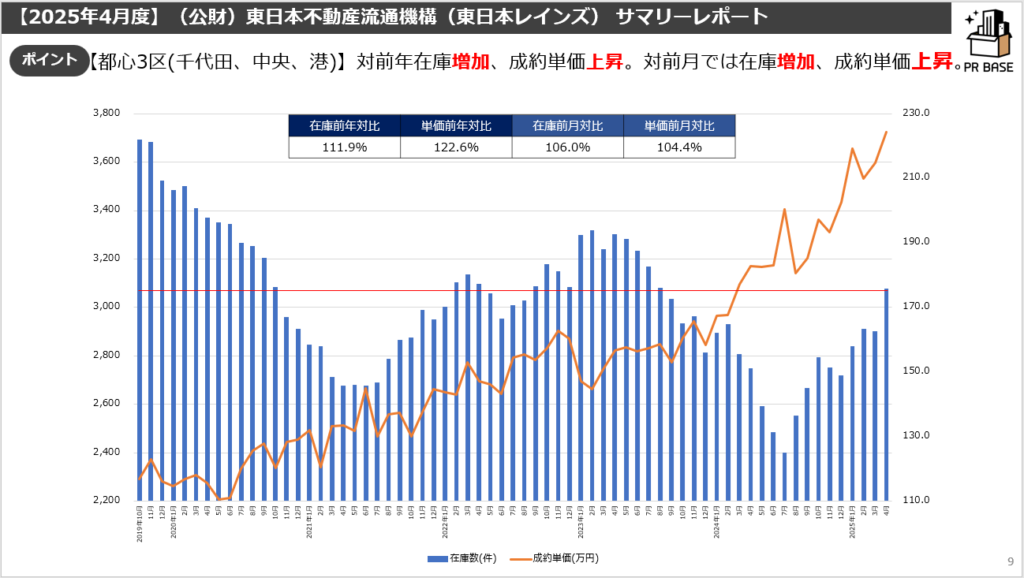

都心3区(千代田区、中央区、港区)は在庫が対前月でかなり増加しました。対前年でも増加になりました。

買い側の動きが少し鈍化している感じはしますが。相変わらず、価格の上昇基調は変わりません。

都心エリアの成約単価が引っ張る形で中長期的には上昇です。

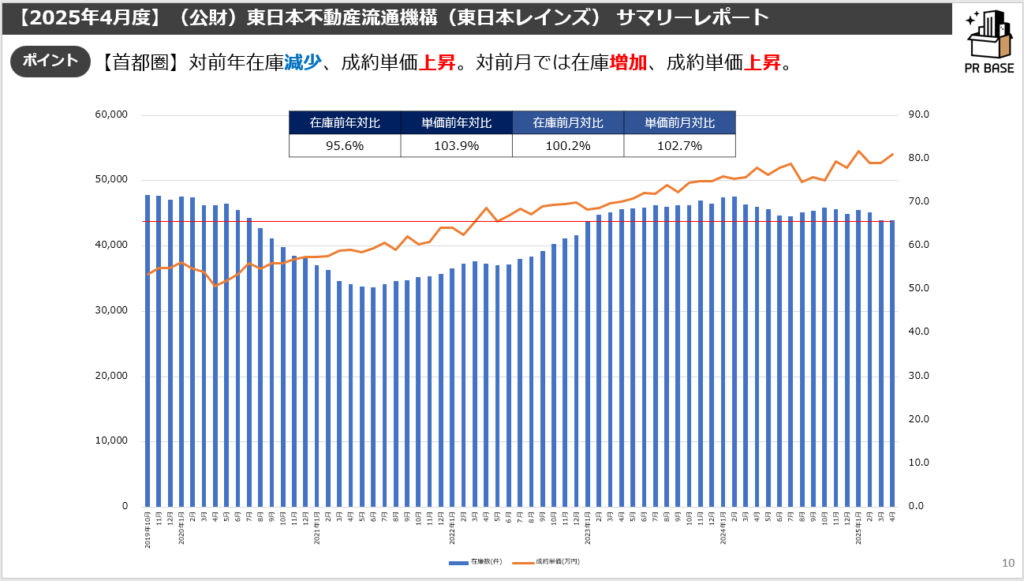

首都圏全体だと都心エリアに引っ張られての価格上昇で、エリアによっては価格が天井ないしはエリアによっては下落しているのだと考えます。

毎度同様のコメントですが、首都圏の中でも選ばれる物件とそうでない物件の二極化(三極化)が続いているので、この平均値は意味があってないようなものになりつつあります。

一都三県全体で見ても在庫減少傾向です。一方都心3区では増加傾向にあります。

分析は乏しいですが、買い手の需要は高い(そして焦りもある)と考えますので、いい物件が出ると売れていく、そうでないものは残るの2極化が進行していくと考えます。

3県の中でも都心までのアクセスがいいエリアは動きがあり、価格高騰に耐えられなくなった都心エリアを考えていた層の受け皿になっているイメージです。

都心3区は高くなりすぎて警戒感から需要が減ったと考えられます。一方で郊外は実需が底堅い。

売出価格と成約価格です。

前月同様です。都心3区での売り出しは相変わらずの超強気(初めて㎡単価で300円超)。買主もいい物件であればお金を出すことはいとわない、そんなイメージです。

毎月の変動は多少あったとしても、対前年で価格が下がるところまではいかないと予想します。

都心の高価格帯の成約や好調だったが故の成約単価上昇です。

都心の価格に大きく左右されるので、こちらもあまり意味を成す指標ではなくなってきたと思います。

以上、今月の月例速報Market Watch~REINSサマリーレポートから不動産市場を読む~でした。