こんにちは、PR BASE不動産市場調査部です!

目次

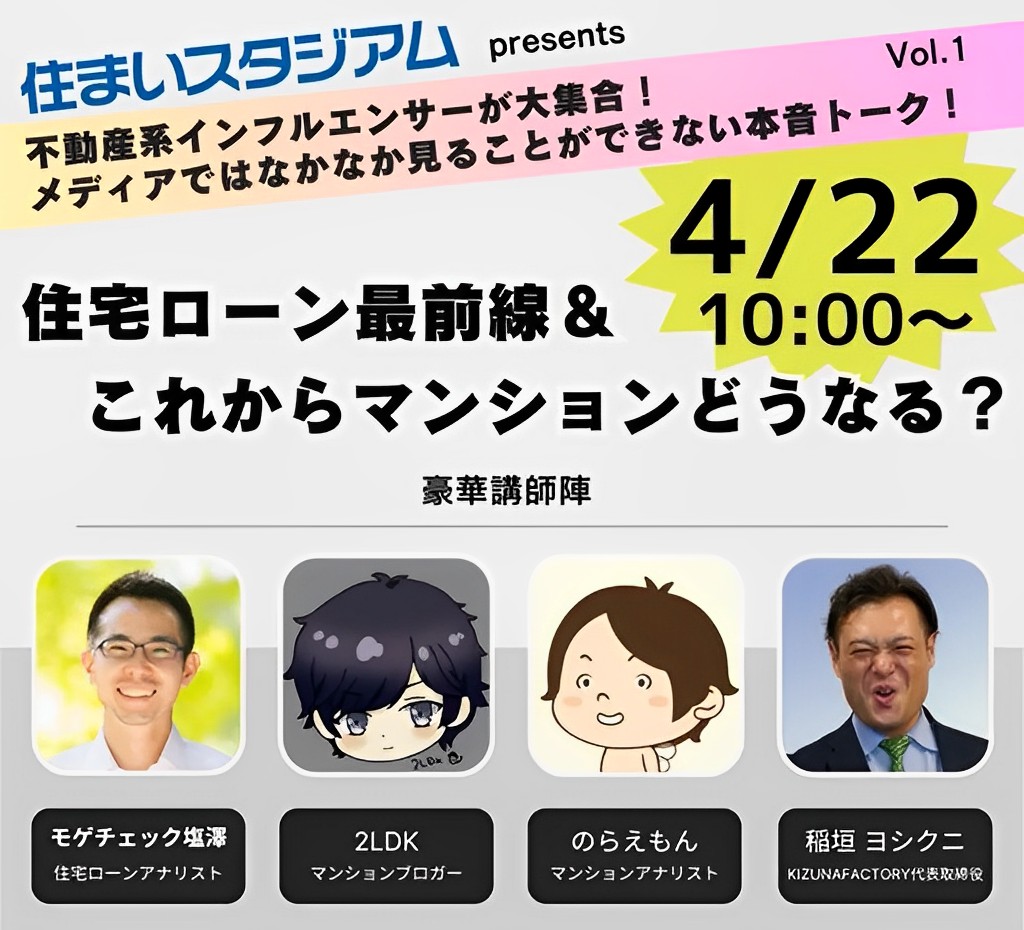

『不動産系インフルエンサー大集合!メディアではなかなか見ることができない本音トーク「住宅ローン最前線&これからマンションどうなる?」オンラインセミナー』に参加致しました。

モゲチェックの塩澤さん、ブロガーののらえもんさん・2LDKさん、PRBASEでも取り上げさせて頂いたキズナファクトリーの稲垣さん、豪華4名の登壇者です。

≪キズナファクトリー稲垣さん記事はこちら≫

SNS戦略で見据える未来の不動産業界【株式会社KIZUNA FACTORY(キズナファクトリー)】

セミナー内容の感想をまとめましたので、ご一読頂けますと幸いです。

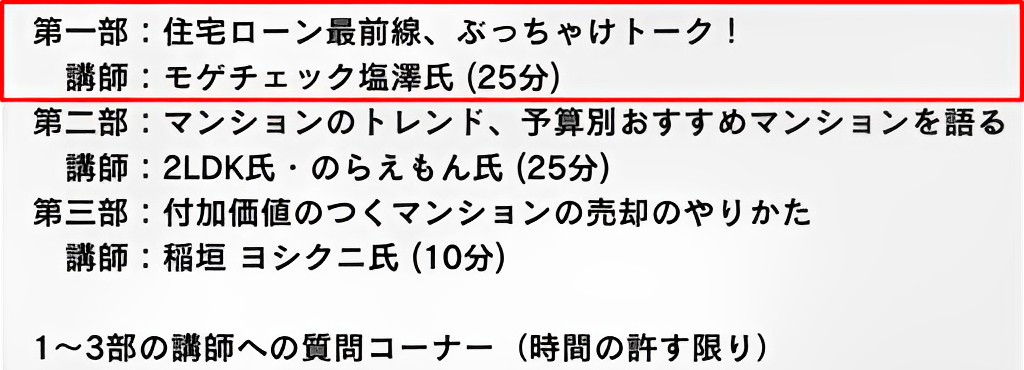

当日のスケジュールはこんな感じです。

専門家による住宅ローンの話に始まり、ブロガーさんがマンショントレンドを語り、最後に物件売却におけるポイントまで解説されていて、物件売買に活かせる情報が満載でした。

住宅ローンアナリスト 塩澤氏

その中で最も衝撃を受けたのが、数多くのメディア(報道ステーション、news23にも出演)でも取り上げられている、日本では数少ない住宅ローンアナリストの株式会社MFS塩澤さんです。

住宅ローン比較サービス「モゲチェック」の運営に携わっている方なのですが、その経歴たるや半端じゃありません。

≪経歴≫

東京大学工学部卒業・東京大学大学院情報理工学系研究科修了

↓

モルガン・スタンレー証券で住宅ローンの証券化

↓

ボストン・コンサルティング・グループで戦略コンサル

↓

フィンテックスタートアップMFS立ち上げ。取締役COOとして住宅ローン比較サービス「モゲチェック」と不動産投資サービス「INVASE」を運営。

自分との差に落胆しましたが、同時に塩澤さんをPRBASEで紹介し少しでも多くの人に知ってもらいたいと思いましたので今回は塩澤さんにフォーカスして記事を書いていきます。

もちろん、経歴だけじゃなく発表内容も超絶わかりやすく、早口なのにとても聞き取りやすい、そして何より超タメになります。

今まで、不動産市場調査を行ってきている中で不動産市況、とりわけマンションの価格や成約数に注目をしてきましたが、

今回の塩澤さんの話を聞いて『住宅ローン金利が住宅購入に与える影響がいかに大きいか。』を深く理解できたので簡単にはなりますがご紹介させて頂きます。

≪アジェンダ≫

- 1. 住宅ローンの金利動向

- 2. 植田総裁、利上げはある?

- 3. 変動金利vs 固定金利

- 4. 予算の考え方

- 5. モゲチェックのご説明

今回の登壇におけるアジェンダは上記の通りです。それぞれを見ていきましょう。

1.住宅ローンの金利動向

→直近、固定金利が下がった要因としてはSVB(シリコンバレー銀行)の破綻で、投資家が株から安定的なアメリカ国債(債券)へと切り替え、債券の値段が上がったことにより金利が下がり、日本の長期金利も同様に下落、その長期金利に影響される固定の金利も下がった。ということです。

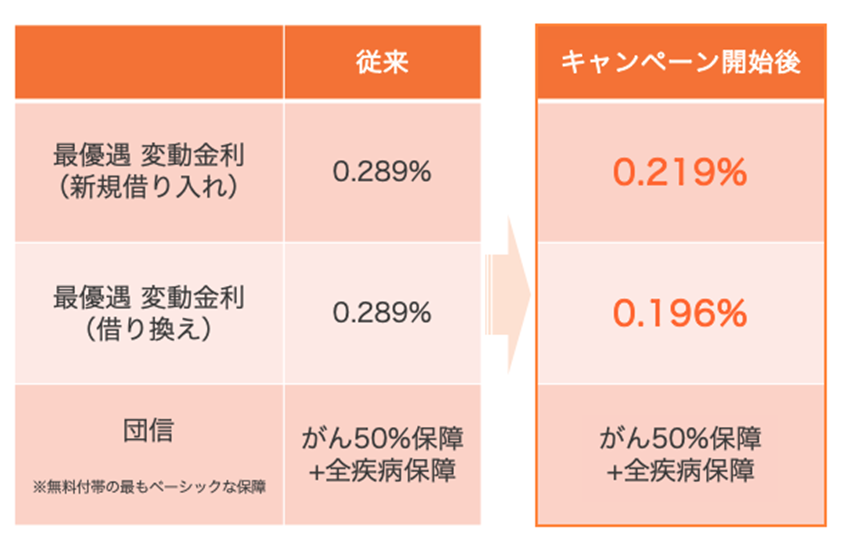

一方、変動金利においてはネットバンクの引き下げ合戦が過熱しており、auじぶん銀行においては史上初の0.1%台の金利で実質的なマイナス金利になりました。

『この状況だと借りなきゃ損』とすら言える状況のようです。

詳しくはこちらのモゲチェックの記事を参照ください

【最安0.1%台】auじぶん銀行も実質マイナス金利へ!金利引下げキャンペーンを開始

上記の記事引用ですが、

モゲチェックの試算ではauじぶん銀行の団信は金利に換算すると0.250%程度(モゲチェックでは団信メリットと呼んでいます)となります。auじぶん銀行で最優遇の変動金利とがん50%保障団信を利用した場合、

(新規借り入れ)

変動金利0.219% – 団信メリット0.250% = -0.031% となり、借りた方がお得といったことになります。

2. 植田総裁、利上げはある?

→植田総裁は低金利派寄りの中立派なので利上げは考えてないのではないか、と考えているようです。そもそも、金融緩和の目的は良い経済のサイクルを回す為。

経済は需要拡大→インフレ→賃金上昇→需要拡大…と回るべき。 今は賃金上昇に動いているが中小企業までには波及せず、物価上昇も落ちてくる(海外の不景気の波も含む)見立てなので、『利上げはせずマイナス金利は続行』と見立てている。とのことでした。

3. 変動金利vs 固定金利 ※ここが超重要

→前提として、モゲ澤さんの考えは「変動金利を推奨」しておりました。その理由を下記のシミュレーションを元に考えてみます。

• 金利上昇パターン別に総返済額比較

• 元本3,000万円・35年払い

• 1.5%固定金利vs 0.5%変動金利

1.5%の固定金利の場合の金利支払い総額は約850万円です。

その場合、当初0.5%変動金利で組んだ場合31~35年目で返済総額860万円になるには金利が8.5%まで上昇する必要があります。

果たして、この8.5%という数字は現実的にあり得るのでしょうか?

8.5%と言えば、80年代のバブル期と同じ金利水準です。

昨今の日本の状況で80年代のバブルと同じようなことが考えられますか?考えにくいと思う方は変動金利で借りるべき。ということです!

(参照)YouTubeチャンネル【TDC】バブリーダンス 登美丘高校ダンス部 Tomioka Dance Club

4. 予算の考え方

借りることができるのは年収の7.8倍、余裕をもって返したいのであれば5倍。

ただ、それはあくまで指標にすぎません。自身の収支を改めて試算をすることをおすすめします。

その際は是非モゲチェックを活用してみてはいかがでしょうか?

5. モゲチェックのご説明

元本3,500万円で金利差0.1%は35年間総返済額の場合で約70万円の差。0.1%は小さい金額でく侮ることはできません!

自身に最もマッチした住宅ローンをモゲチェックで探してみるべき。

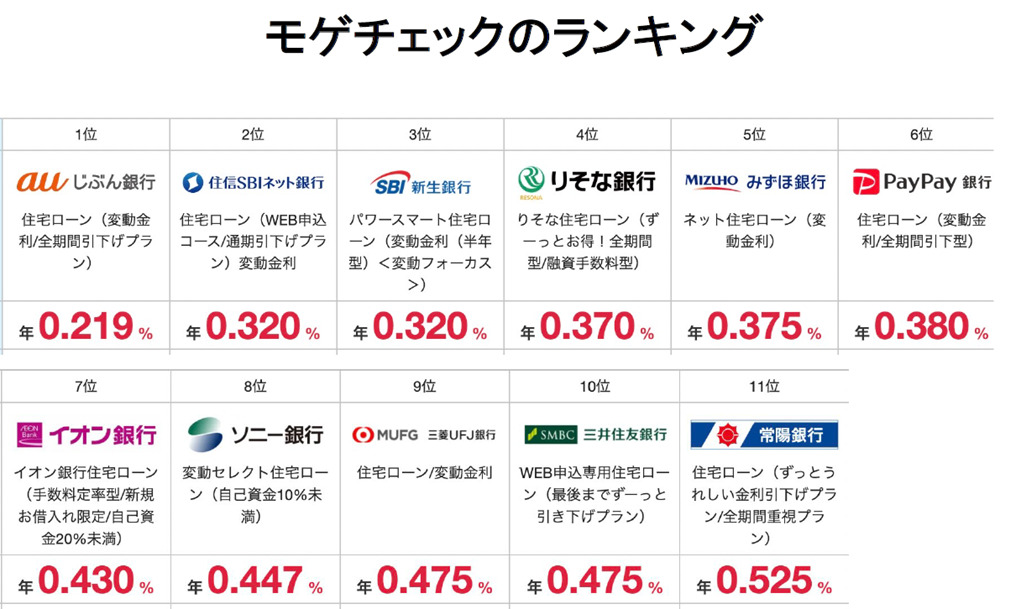

ちなみに、現状のモゲチェックの住宅ローンランキングはこのようになっていました。

改めて見ると住宅を購入するにあたって、金利だけを考えればこれ以上ないレベルです。

まとめ

今回のセミナーでわかったことは住宅ローン金利の動向を注視していれば不動産動向も読みやすくなるということです。

そしてなにより、塩澤さんのお話のうまさ、早口でも聞き取りやすい活舌の良さ、説得力が凄くて脳内にしっかり入ってきます。

セミナーの内容を全て伝えることはできないので、より詳しく知りたい方は是非、塩澤さんのTwitterやYouTubeをみてください。

X

YouTube

▼特におすすめの動画

【住宅ローン】完全網羅!絶対に損しない住宅ローンの借り入れ方!

→100本以上の動画のまとめになっています。まずはこれを見てより深堀りしたい内容は個別の動画で見ていくのが効率的です。

以上、セミナー等がありましたら参加しできる限りの情報をお伝えしていければと思います。

引き続きPRBASEを宜しくお願い致します。