こんにちは、PR BASE不動産市場調査部です♪

東日本REINSサマリーレポート2026年5月分が更新されました!

では早速レポートを見ていきましょう!と、いつものようにお知らせです!

東京不動産マニアに出演する藤田さんが代表を務めるFJリアルティが2026年5月30日、有明セントラルタワーホールで初著書『あいつ、湾岸タワマン買ったってよ』の「出版記念パーティーおよびFJ感謝祭2026」を開催しました。

当日は約100名のお客様や取引先企業、湾岸コミュニティの皆さまが参加され、鏡開きやスペシャルトークショー、湾岸マンションクイズ大会など多彩な企画が行われ大盛況でした!

特別ケータリングや出張寿司、湾岸5エリアをイメージしたオリジナルカクテルも提供され、会場は終始賑わいを見せ、Xでも参加者様の歓びの投稿が散見できました!

個人的にはマニアックな湾岸マンションクイズがツボ! 不動産を通じて生まれたご縁を改めて実感するとともに、新たな交流やつながりが数多く生まれる藤田さんらしい記念イベントでした。

それでは、≪2026年5月度REINSサマリーレポート≫です。

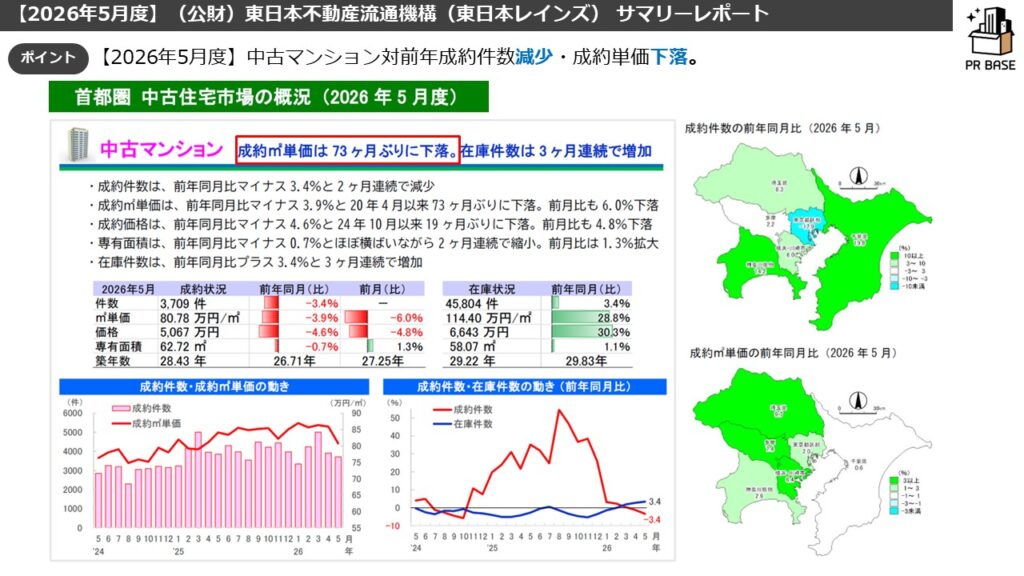

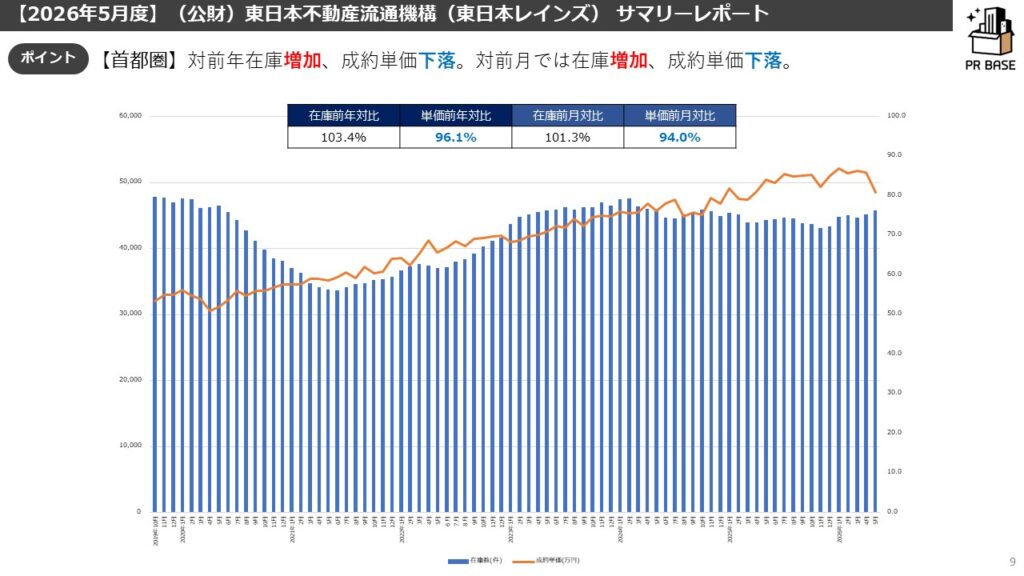

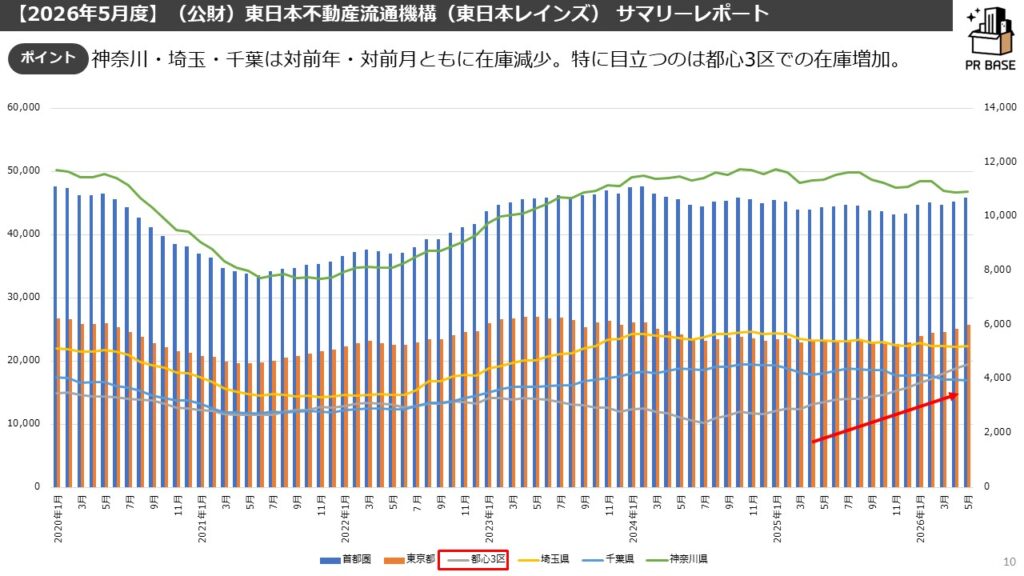

1都3県全体では、対前年成約数減少↓・成約単価下落↓/対前月在庫増加↑・成約単価下落↓

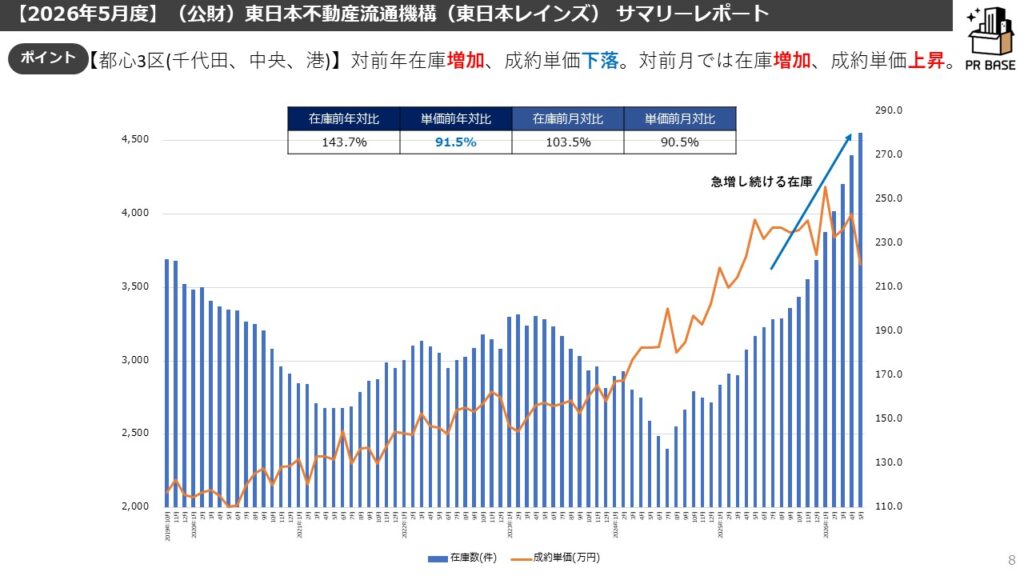

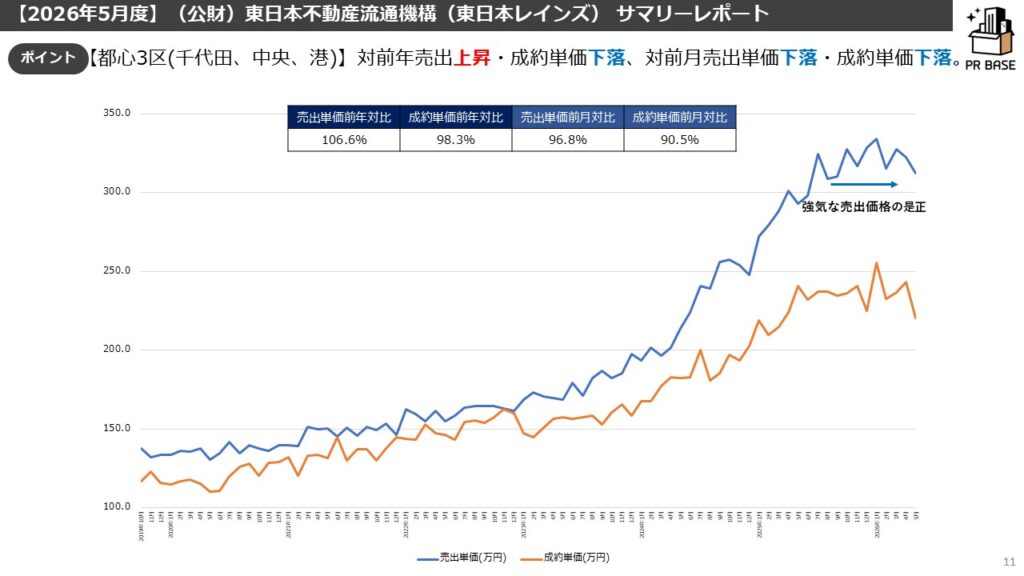

都心3区では、対前年成約数減少↓・成約単価下落↓/対前月在庫増加↑・成約単価下落↓

何より衝撃なのは、20年4月以来73ヶ月ぶりに成約㎡単価が下落(前年同月比マイナス3.9%)したということです。

中身をみると東京都内、特に都心部では成約数減少・成約単価下落・在庫増加とよろしくない指標が並びます。

とにかく、単価での割安ではなくグロス価格に意識が向いてきていると感じています。

スライド8を追加しましたが【都心3区】成約状況は、件数減少/単価下落/価格下落/専有面積減少/築年数増加。となっています。

予測に過ぎませんが…下記のような状況になっているのだと考えました。

- 投資家(投機家目的含む)の離脱により、価格つり上げのプレーヤーが減少。

- 残った実需は予算に限界があり、都心では駅遠や築古に妥協せざるを得ない状況。

- 周辺エリアでは対前年単価を上回るケースが多く、都心3区1人負けの様相。

- 審査金利の上昇で住宅ローン金額が伸びないことで、グロスがシビアになってきている。

- 専有面積の減少は2LDK/3LDKの単価に比べて低かった1LDKの成約増加で単価を押し下げている可能性も。

審査金利の上昇により実需の予算が寄り伸びなくなってきているのは事実だと思います。

東京近郊エリアは堅調に推移していますが、値上がりについてこれない層が増加しており、人気のエリアでは買えず購入を自重する動きも出ているとのことです。

他、現場の方々にお聞きした状況は以下の通りです。

※ヒアリングをした際の現場感を参考にしております

—————————————————————————-

≪ 今まで聞いてきた内容がより色濃くでてきている市況に ≫

「市場は一服感も、人気立地と希少物件への需要は依然強い」

・5月は仲介市場全体がやや停滞。

・都心(投資もあるエリア)と近郊(主に実需のエリア)で大きく状況が違う。

・審査金利がだいぶ厳しくなってきた。

→ゆえに、住宅ローン金利上昇により借入上限額が低くなった印象。特に短期住み替え融資が厳しい。

・みなとみらいに代表されるような唯一無二性のあるエリアは好調維持。

→(新築)ブランズタワー横浜北仲は高倍率抽選続く。

・幕張BPは新築のブルームテラスタワー値上げで中古成約が増加。

・賃料上昇が購入後押し要因になっている。

——————————————————-

・今まで注目度が低かった1LDKの売行きが良い。割安だった坪単価が上昇中。(継続)

・戸建てへの注目は確実に高まっている。(継続)

・グロス金額の低い物件から決まる傾向に。(以前は単価重視だった)(継続)

・「ワンチャン価格(相場より高い強気設定)」はもう売れない。(継続)

・「売れる物件は高値で売れ、売れない物件は残る」二極化。(継続)

・都心での投資家(海外勢含む)や買取再販業者の動きが弱くなっている。(継続)など

—————————————————————————-

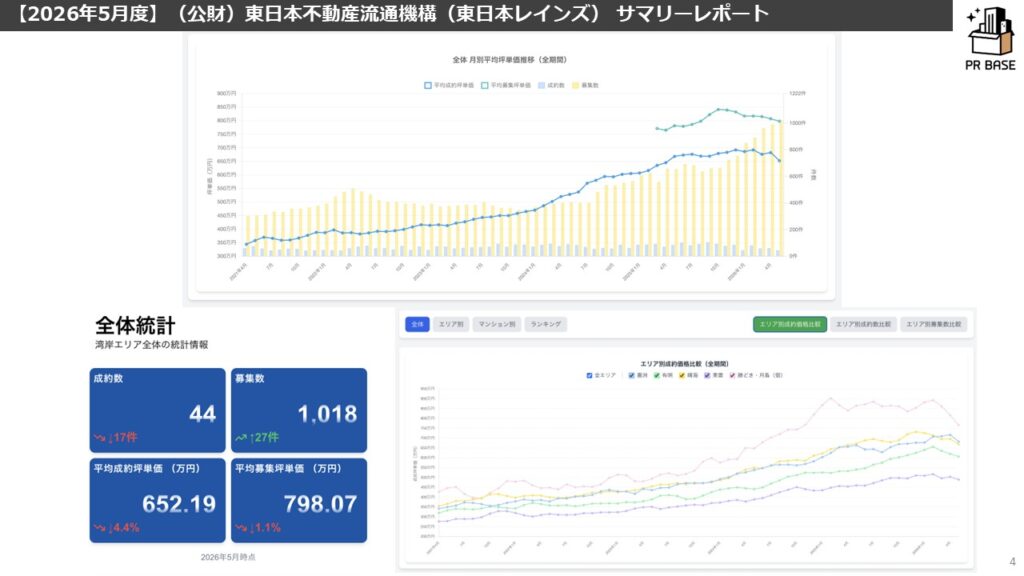

≪湾岸エリア状況≫ふじふじ太さん湾岸マンションアナリティクス参照

湾岸エリアの最新市況は、以下コラムを参照しております。併せてご確認ください。

◆【成約価格は踊り場】2026年4月迄の湾岸エリア最新市況分析レポート

今月(4月)の湾岸エリアは

【成約価格微増・坪682万(先月比+0.9%)/募集価格下落・坪806万(先月比-1.1%)/成約件数微増・61件(前月比+3件)/募集件数増・991件(先月比+28件)】

≪成約価格は踊り場を継続、在庫増の影響がエリアごとに波及≫

4月の湾岸エリア不動産市況は、成約価格が坪682万円(前月比+0.9%)と微増したものの、依然として「踊り場」の状況が続いています。

成約件数は61件と先月から大きな回復は見られず、前年同月比では-11件と物足りなさが残る結果となりました。

特筆すべきは在庫の動きで、これまで急増していた晴海エリアが減少に転じた一方、

豊洲・有明エリアでの在庫増が顕著になっており、晴海発の需給バランスの崩れが湾岸全体へ波及している様子が伺えます。

✓ 成約価格は「踊り場」。 豊洲・東雲は上昇、晴海は横ばい、勝どき・有明は下落とエリア差が鮮明に

✓ 募集価格は全エリアで下落。 チャレンジ価格の募集が減り、売主側の弱気姿勢が現場感とも一致

✓ 在庫数は991件と高止まり。 晴海(SKYDUO等)が8ヶ月ぶりに減少するも、有明エリアの在庫増が懸念材料

更には

・中央区(晴海・勝どき)では、在庫過多により1,000万円単位の大幅な指値が通る事例が増加

・各エリアのトップランナー(ブランズタワー豊洲、パークタワー勝どき等)に息切れ感

・株価上昇や地政学リスクの緩和期待はあるものの、金利上昇による実需層の予算抑制が重石に

【結論】

現在は「需給バランスの調整局面」が継続しており、特に在庫の多いエリアでは割安な成約がデータに強く反映されています。

投資家層の動きが鈍い中、市況の主役は完全に実需層へとシフトしました。

短期的には供給過多による売り圧力が続きますが、晴海エリアに持ち直しの気配が見える点は好材料です。

「5年以上の居住前提」かつ「無理のないキャッシュフロー」が維持できるのであれば、指値が通りやすい今の市況は、優良物件を納得感のある価格で手に入れる好機といえます。

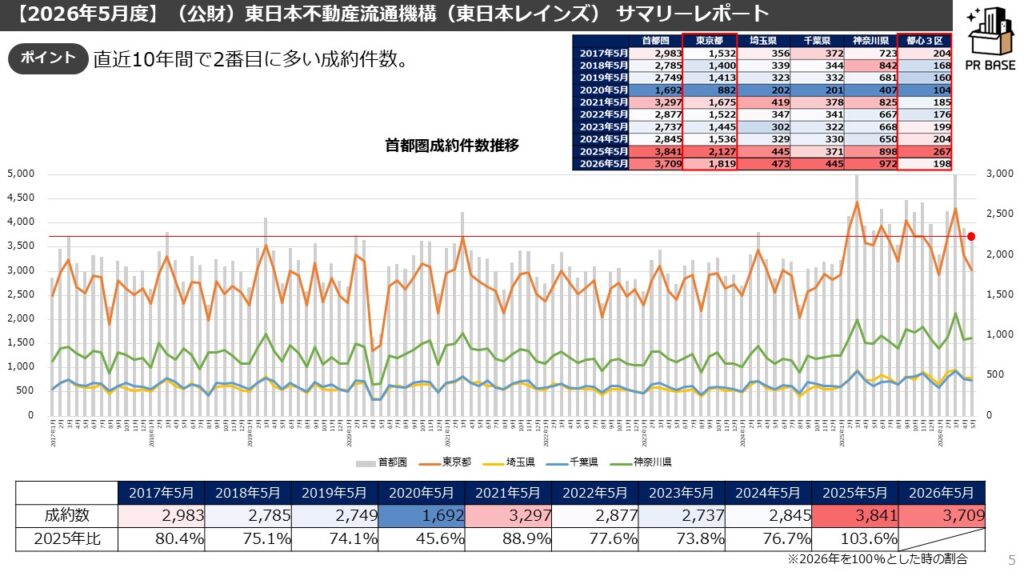

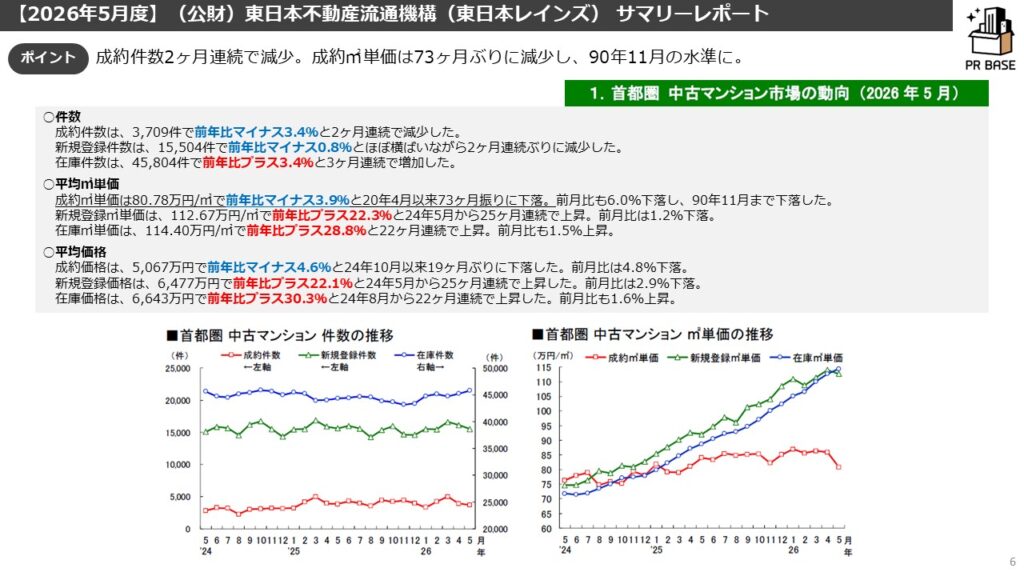

スライドの通り、1都3県全体では、直近10年間で2番目に多い成約件数になりました。

(※1月からのREINS集計方法の変化により成約数への影響があるかもしれないとのことでしたのでご注意ください)

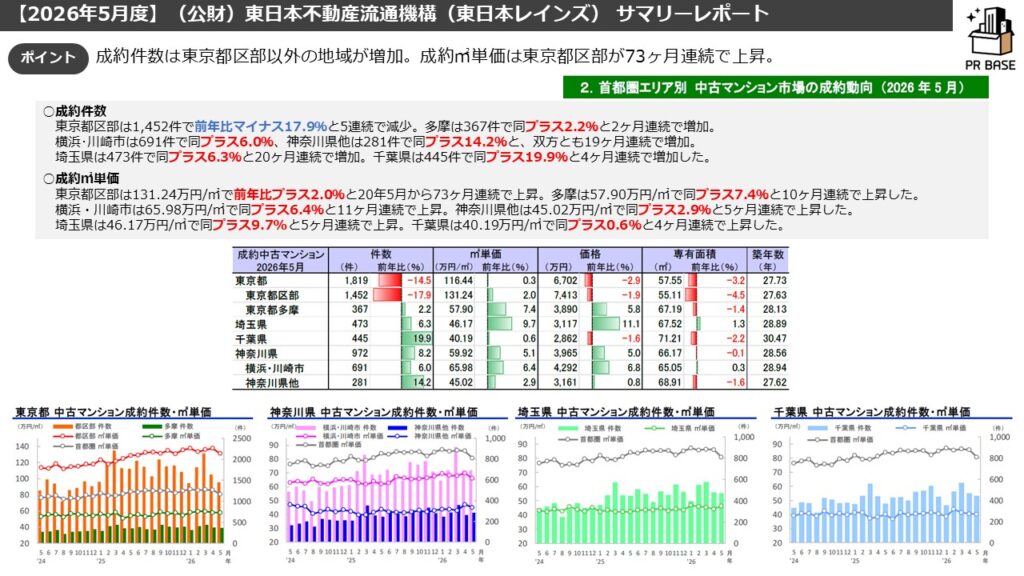

ここで注目したいのは1都3県のうち東京都(特に都心3区)が前年対比で唯一減少しているということです。やはり都心需要が後退しているということですね。

一方、近郊エリアや神奈川・埼玉・千葉は昨年対比でも増加しているので実需エリアの底堅さを感じます。

中古マンション成約件数および各指標は下記の通りです。

先月は成約件数が18ヶ月ぶりに減少しましたが、今月は成約㎡単価も73ヶ月ぶりに下落したことは衝撃です。

昨今は実需エリアを中心に、グロスの低い物件に注目が集まっているようです。

審査金利上昇の影響も少なからずあると思います。

全体で見れば”好調”と見えますが個別のエリアを見ていくと実態は異なると考えます。

特に東京都区部では価格の高騰により投資家の自重やそれを見た実需層に様子見によって成約数が減っているという点には注目です。

成約㎡単価は東京都区部が73ヶ月連続で上昇しているように、実需中心である近郊エリアでは成約件数・成約㎡単価も伸びているので、先述した通り、実需の底堅さがわかります。

続いて、在庫件数と成約価格です。

都心3区(千代田区、中央区、港区)は対前月在庫がまた増加しました。2025年に入ってからはずっとこの傾向が目立っています。

改めて、対前年での成約単価が下がっているというのは衝撃ですね。

先月同様にはなりますが、中央区湾岸エリア(とりわけ晴海エリア)での在庫増加が大きな割合を占めると思います。

都心エリアでは超高額帯の物件を除く、住宅ローン範疇を超えた物件の成約が減少していると聞きます。

中長期的に見れば売れ残り(在庫)は増えていますが成約価格自体は下がっておらず、今後もじわじわと上昇していくと考えます。

ただし、単価が伸び続けるエリアはよりシビアに判断され限定的になっていくものと考えます。

今月は成約価格がガクっと落ちています。

毎月同様のことを申し上げていますが、今後も都心一等エリアの成約単価が引っ張る形で中長期的には上昇に転ずると思っています。

しかし、昨今は審査金利上昇や株価下落でネガティブなニュースが続いているので上昇基調に転ずるのは少し先にはなると思っています。

首都圏の中でも選ばれる物件とそうでない物件の二極化(三極化)が続いているので、この平均値は意味があってないようなものになりつつあります。

最近では都内で買えなくなった会社員層が近郊へと移動しているとも聞きますので各エリアの立地優位な物件の価格は上昇基調になると考えます。

新築の供給減少や資材の不足・高騰が中古物件の価格上昇の一因になっているとも考えられます。

こちらも先月同様、神奈川・埼玉・千葉は対前年・対前月ともに在庫減少。東京のみがともに在庫増加(特に都心3区で増加)。という点が興味深いですね。

投資家層の売却の動きがそのような状況を生んでいると考えます。

買い手の需要は高いと考えますので、いい物件が出ると売れていく、そうでないものは残るの2極化が進行していくと考えます。

実需では都内や3県の中でも都心までのアクセスがいいエリアは動きがあり、価格高騰に耐えられなくなった都心エリアを考えていた層の受け皿になっているように感じます。

売出価格と成約価格です。

売出価格は若干強気が是正されてきたものの、対前年で見るとまだ強気です。ここは是正されていくかと思います。

短期的には浮き沈みがありますが、今は下落傾向にあり、このエリア(特に中央区湾岸エリア)においては買主が優位な市場になっていると思います。

ただ、スペシャルな物件はより高くなり、中長期的には都心3区の価格は右肩上がりにはなると予想しています。

(前月同様)都心の高価格帯の成約や好調だったが故の成約単価上昇です。

都心の価格に大きく左右されるので、こちらもあまり意味を成す指標ではなくなってきたと思います。

以上、今月の月例速報Market Watch~REINSサマリーレポートから不動産市場を読む~でした。