こんにちは、PR BASE不動産市場調査部です♪

東日本REINSサマリーレポート2026年6月分が更新されました!

では早速レポートを見ていきましょう!と、いつものようにお知らせです!

【ご報告】YouTubeチャンネル登録者数「4万人」&「1万人」をW達成いたしました!いつも応援いただき、誠にありがとうございます!

この度、都心の不動産情報をお届けする「東京不動産マニア」がチャンネル登録者数4万人を突破いたしました!

さらに、住みやすい近郊エリアに特化した姉妹チャンネル「東京近郊不動産マニア」も登録者数1万人を達成し、ダブルでの節目を迎えることができました。

これも日頃から動画をご視聴いただき、温かいコメントや高評価をくださる視聴者の皆様のおかげです。

これからも「どこよりも分かりやすく、リアルで役立つ不動産情報」を鮮度高くお届けしてまいります。今後とも両チャンネルの応援をよろしくお願いいたします!

それでは、≪2026年6月度REINSサマリーレポート≫です。

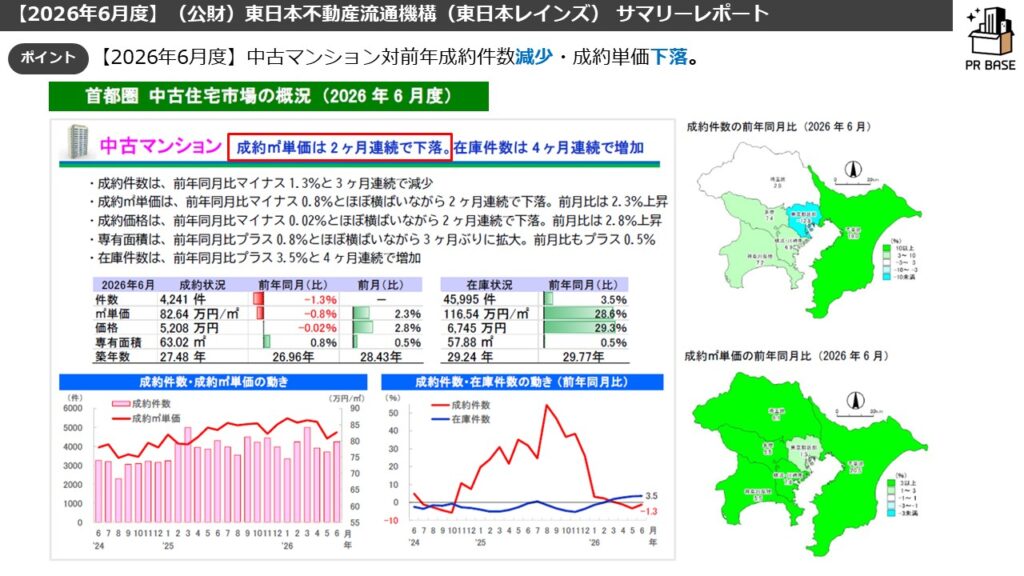

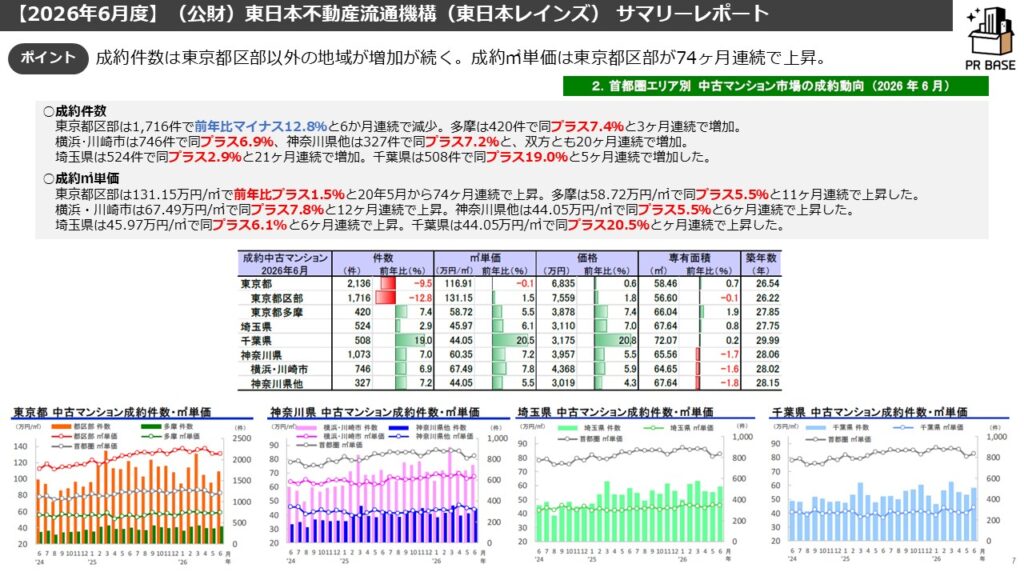

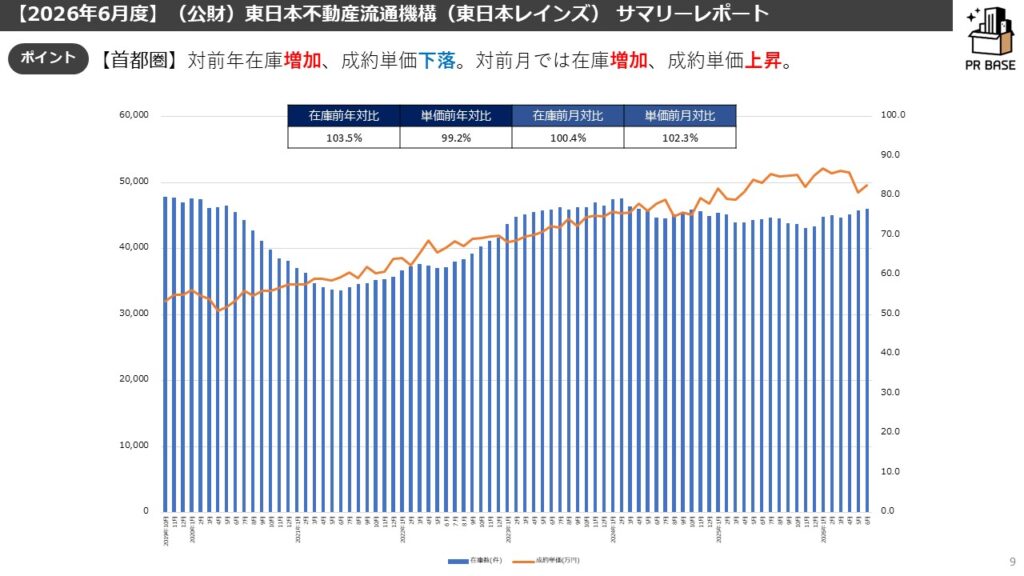

1都3県全体では、対前年成約数減少↓・成約単価下落↓/対前月在庫増加↑・成約単価上昇↑

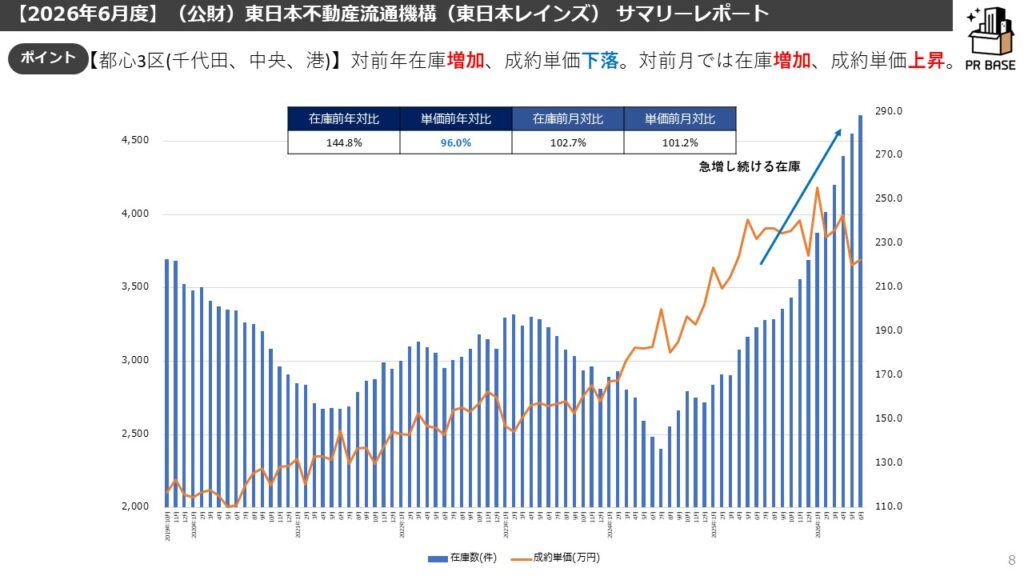

都心3区では、対前年成約数減少↓・成約単価下落↓/対前月在庫増加↑・成約単価上昇↑

【首都圏全体】

首都圏全体の成約㎡単価は、先月(26年5月)が20年4月以来73ヶ月ぶりに前年割れとなったのに続き、今月も対前年を下回る結果となっています。

【東京都心部・近郊エリアの動向】

中身をみると、東京都区部の成約㎡単価は依然として上昇(74ヶ月連続)しているものの

成約数が大幅に減少(前年比-12.8%)し、在庫の増加が顕著など、よろしくない指標が並びます。

投資家層から一般実需がメインとなる市場において、住宅ローン金利(審査金利)上昇や先行き不安の影響は大きく、

価格が高止まりする都心部では、単価での割安感ではなく「グロス価格」に対するシビアな意識がより強くなったと感じています。

その結果、東京都内でも多摩エリアや東京近郊の3県へ需要が流れており、これらのエリアは成約数が堅調に推移しています。

ただし、近郊であっても人気エリアで割安だと感じる物件はすぐに売れてしまう一方で、

都心アクセスの弱いエリアでは成約数も価格も伸びない傾向も感じ取れ、需要の選別(二極化)がより鮮明になっています。

他、現場の方々にお聞きした状況は以下の通りです。

※ヒアリングをした際の現場感を参考にしております

—————————————————————————-

≪ 今まで聞いてきた内容がより色濃くでてきている市況に ≫

「市場には一服感もあるものの、再び動き出す兆しも見られ、選別相場が依然として続く」

・全体として「選別相場」の傾向が強まっている

・港区では在庫が大幅減、対前月では成約数が大幅増となり再び動き出した兆し

・都心部(坪1,000万円クラス)は成約が出ておらず、周辺エリア(坪600万円前後)が動いている

・「一時的な流動性低下」であり、中長期では下落要素は見当たらないとの見解

・港区湾岸エリアは1億5,000万円以上の高単価成約が減少

・グロスが抑えられた物件や元々割安だったエリアは堅調に推移

・世帯年収1,500〜2,000万円層でも予算を1億3,000万円台から1億〜1億1,000万円台へ下方修正する動きが増加

・金利上昇を背景に、長期居住を前提とした慎重な検討層が増加

・マンション修繕工事をめぐる組合トラブルのニュースを受け、管理組合・理事会の運営実態まで気にする方もちらほら

・みなとみらいに代表されるような唯一無二性のあるエリアは好調維持。

→(新築)ブランズタワー横浜北仲は高倍率抽選続く。

・賃料上昇が購入後押し要因になっている。

※湾岸エリアについては次のスライドにてまとめます。

——————————————————-

・今まで注目度が低かった1LDKの売行きが良い。割安だった坪単価が上昇中。(継続)

・戸建てへの注目は確実に高まっている。(継続)

・グロス金額の低い物件から決まる傾向に。(以前は単価重視だった)(継続)

・「ワンチャン価格(相場より高い強気設定)」はもう売れない。(継続)

・都心での投資家(海外勢含む)や買取再販業者の動きが弱くなっている。(継続)

など

——————————————————-

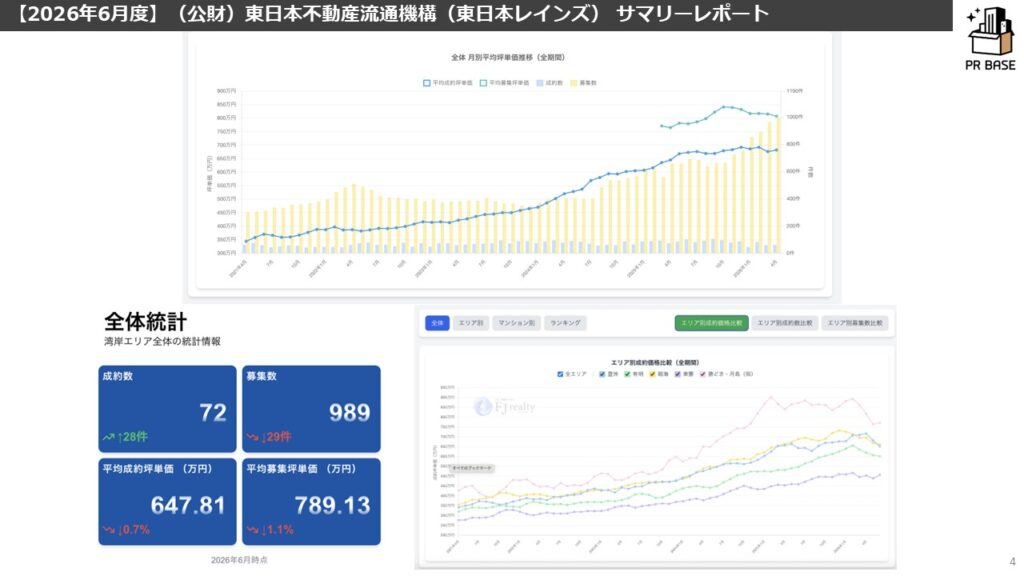

≪湾岸エリア状況≫ふじふじ太さん湾岸マンションアナリティクス参照

湾岸エリアの最新市況は、以下コラムを参照しております。併せてご確認ください。

◆【10ヶ月ぶりに募集件数減少】2026年6月迄の湾岸エリア最新市況分析レポート ※一部、YouTube配信内容を含む

今月(6月)の湾岸エリアは

【成約価格微減・坪647万(先月比-0.7%)/募集価格下落・坪789万(先月比-1.1%)/成約件数増・72件(前月比+28件)/募集件数減・989件(先月比-29件)】

≪10ヶ月ぶりに募集件数が減少。成約数の回復と合わせ、下げ止まりの兆しが見え始める≫

6月の成約価格は坪647万円(前月比-0.7%)と小幅な下落にとどまりました。

5月は全エリアで価格が下落していましたが、6月は勝どき月島・東雲で上昇に転じています。

特に勝どきエリアでは、パークタワー勝どきで坪単価1,000万円超の成約が複数あったほか、

センチュリーパークタワーやザ・トウキョウタワーズでも2.5億円超の高グロス成約が見られたことが大きく影響したとみられます。

とはいえエリア全体では厳しい状況が続いており、成約価格のボリュームゾーンは1億2~3千万円台が中心です。

募集価格も昨年10月をピークに下落傾向が続いており、募集価格と成約価格の差は平均で約20%と、依然として強気募集が多い状況です。

成約件数は72件(前月比+28件)と増加し、今年2月の繁忙期に迫る水準となりました。

ただし前年同月比では-30件とまだ物足りない水準であり、5月の反動という見方もでき、楽観視できる状況ではありません。

エリア別では晴海エリアの伸びが顕著でした。募集件数も多く、相場に近い割安感のある募集が成約増加につながったとみられます。

一方で、ドゥトゥール・ブランズタワー豊洲やシティタワーズ東京ベイなど各エリアナンバーワンマンションは成約件数の伸びが今ひとつで気がかりです。

グロス予算への意識が強まり、エリア内で無理をしない手堅い予算で買う流れが強まっているように感じます。

募集件数は前月比-29件となり、昨年8月以来10ヶ月ぶりの下落に転じました。

供給過多の買い手市場に変わりはないものの、在庫急増にやっとブレーキがかかった点はプラス材料です。

特に晴海エリアは前月比-39件、1ヶ月で約10%近く在庫が減少しました。

晴海(特にSKYDUO)を震源地とした異常な供給過多が解消されていけば、湾岸エリア全体の市況も徐々に回復していくと予想しています。

【結論】

データ上は価格下落傾向が継続しているものの、足元の成約数・在庫数の動きにはやや好転の兆しが垣間見れる状況でした。

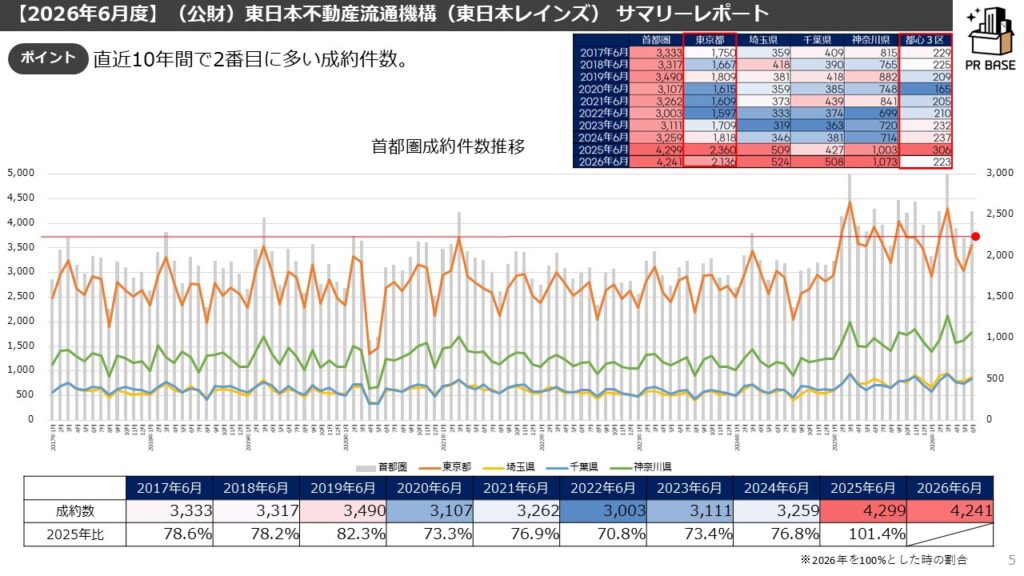

スライドの通り、1都3県全体では、直近10年間で2番目に多い成約件数になりました。

(※1月からのREINS集計方法の変化により成約数への影響があるかもしれないとのことでしたのでご注意ください)

ここで注目したいのは1都3県のうち東京都(特に都心3区)が前年対比で唯一減少しているということです。やはり都心需要が後退しているということですね。

ただ、エリアや物件次第によっては復調の兆しを感じるので今後の動きにより注目です。

近郊エリアや神奈川・埼玉・千葉は昨年対比でも増加しているので実需エリアの底堅さを感じます。

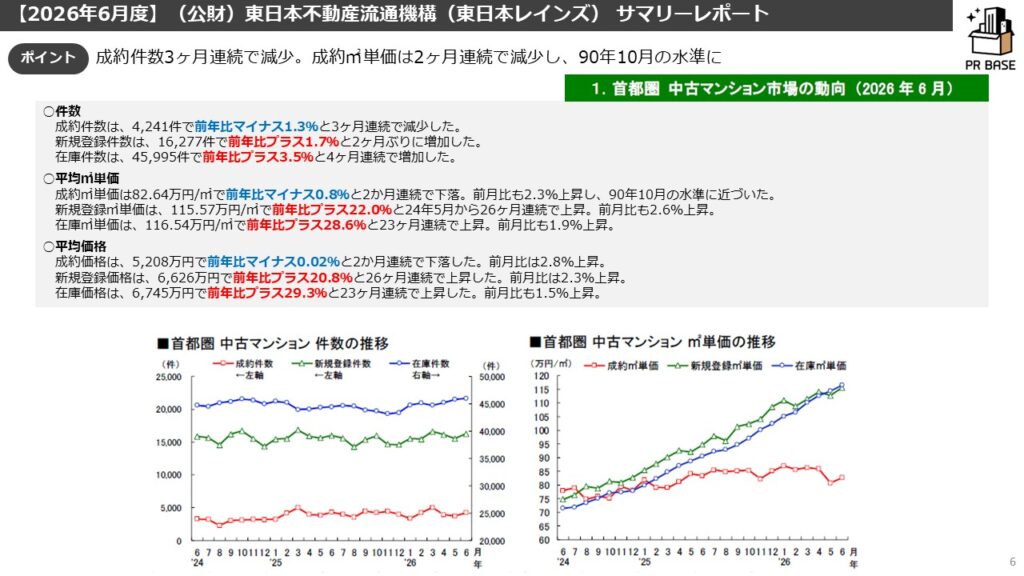

中古マンション成約件数および各指標は下記の通りです。

先月は成約㎡単価も73ヶ月ぶりに下落したことは衝撃でしたが、今月も継続です。

昨今は実需エリアを中心に、グロスの低い物件に注目が集まっているようです。

審査金利上昇の影響も少なからずあると思います。

全体で見れば”好調”と見えますが個別のエリアを見ていくと実態は異なると考えます。

特に東京都区部では価格の高騰により投資家の自重やそれを見た実需層に様子見によって成約数が減っているという点には注目です。

成約㎡単価は東京都区部が74ヶ月連続で上昇しているように、実需中心である近郊エリアでは成約件数・成約㎡単価も伸びているので、先述した通り、実需の底堅さがわかります。

続いて、在庫件数と成約価格です。

都心3区(千代田区、中央区、港区)は対前月在庫がまた増加しました。2025年に入ってからはずっとこの傾向が目立っています。

先月同様にはなりますが、中央区湾岸エリア(とりわけ晴海エリア)での在庫増加が大きな割合を占めると思います。

都心や湾岸エリアでは住宅ローン範疇を超えた物件の成約が減少していると聞きますが、実需の手の届く範疇の物件は動いていると聞くので成約単価の伸び悩みはそういったことも影響していると思います。

中長期的に見れば売れ残り(在庫)は増えていますが成約価格自体は下がっておらず、今後もじわじわと上昇していくと考えます。

ただし、単価が伸び続けるエリアはよりシビアに判断され限定的になっていくものとも考えます。

先月は成約価格がガクっと落ちましたが今月は少し回復しました。

毎月同様のことを申し上げていますが、今後も都心一等エリアの成約単価が引っ張る形で中長期的には上昇に転ずると思っています。

しかし、昨今は審査金利上昇や株価下落でネガティブなニュースが続いているので上昇基調に転ずるのは少し先にはなると思っています。

首都圏の中でも選ばれる物件とそうでない物件の二極化(三極化)が続いているので、この平均値は意味があってないようなものになりつつあります。

最近では都内で買えなくなった会社員層が近郊へと移動しているとも聞きますので各エリアの立地優位な物件の価格は上昇基調になると考えます。

新築の供給減少や資材の不足・高騰が中古物件の価格上昇の一因になっているとも考えられます。

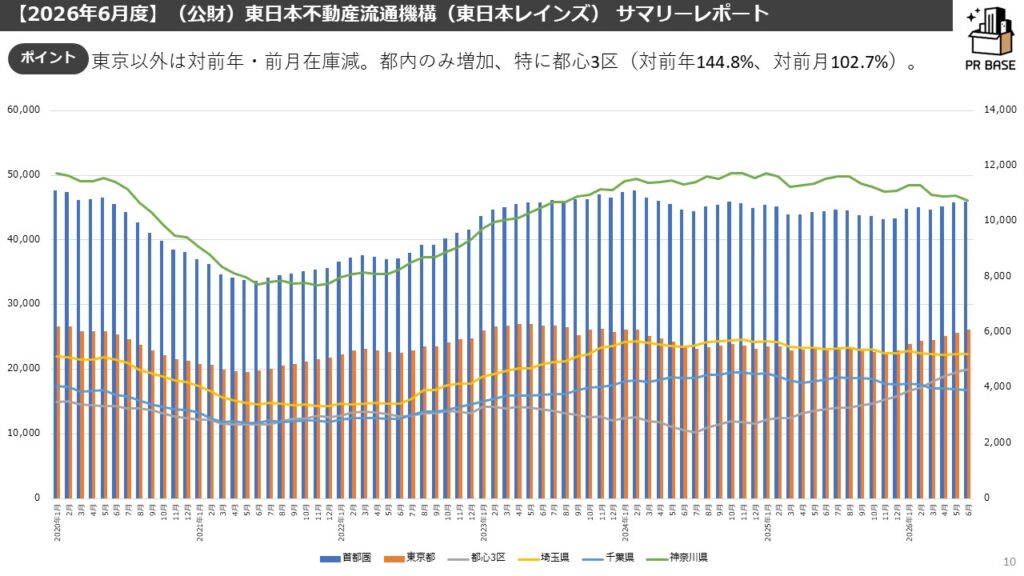

こちらも先月同様、神奈川・埼玉・千葉は対前年・対前月ともに在庫減少。東京のみがともに在庫増加(特に都心3区で増加)。という点が興味深いですね。

投資家層の売却の動きがそのような状況を生んでいると考えます。

買い手の需要は高いと考えますので、いい物件が出ると売れていく、そうでないものは残るの2極化が進行していくと考えます。

実需では都内や3県の中でも都心までのアクセスがいいエリアは動きがあり、価格高騰に耐えられなくなった都心エリアを考えていた層の受け皿になっているように感じます。

売出価格と成約価格です。

売出価格は若干強気が是正されてきたものの、対前年で見るとまだ強気です。ここは是正されていくかと思います。

短期的には浮き沈みがありますが、今は下落傾向にあり、このエリアにおいては買主が優位な市場になっていると思います。 ただ、相場価格となればしっかり売れると聞きますので、スペシャルな物件はより高くなり、中長期的には都心3区の価格は右肩上がりにはなると予想しています。

(前月同様)都心の高価格帯の成約や好調だったが故の成約単価上昇です。

都心の価格に大きく左右されるので、こちらもあまり意味を成す指標ではなくなってきたと思います。

以上、今月の月例速報Market Watch~REINSサマリーレポートから不動産市場を読む~でした。