こんにちは、PR BASE不動産市場調査部です♪

東日本REINSサマリーレポート2025年2月分が更新されました!

2025年2月度の“REINSサマリーレポートから不動産市況を読む”です。

では早速レポートを見ていきましょう!と、その前にお知らせです!

まずは、トピックスです。

野村総合研究所さんから出ていた『野村総合研究所、日本の富裕層・超富裕層は合計約165万世帯、その純金融資産の総額は約469兆円と推計』が非常に参考になりました。

東京不動産マニアでは【REINSデータ速報!】今、都心が強い理由とは何か?~ここまで、価格が上がった理由が解明しました~と題し、お三方に最近の都心不動産の購入者の特徴についても解説頂きました。

資産を持っている方々の投資先として選ばれる不動産。それだけ需要が増えれば当然物件価格も上昇します。

それでは、≪2025年1月度REINSサマリーレポート≫です。

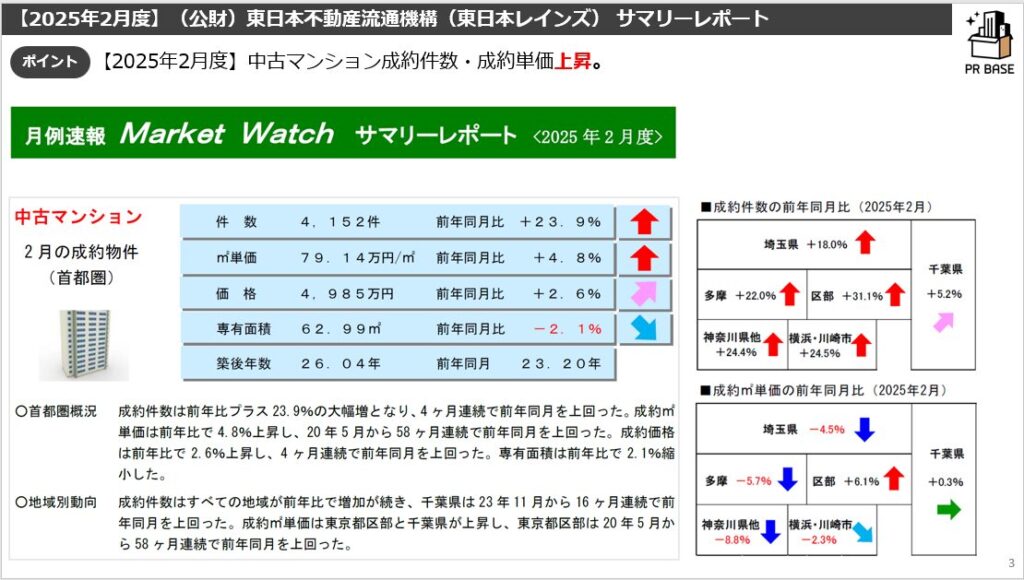

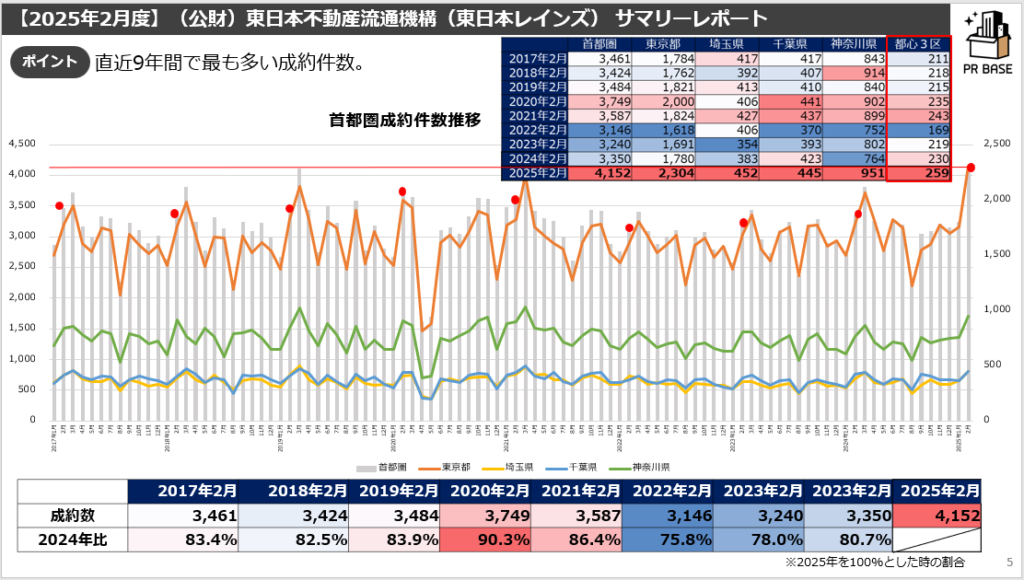

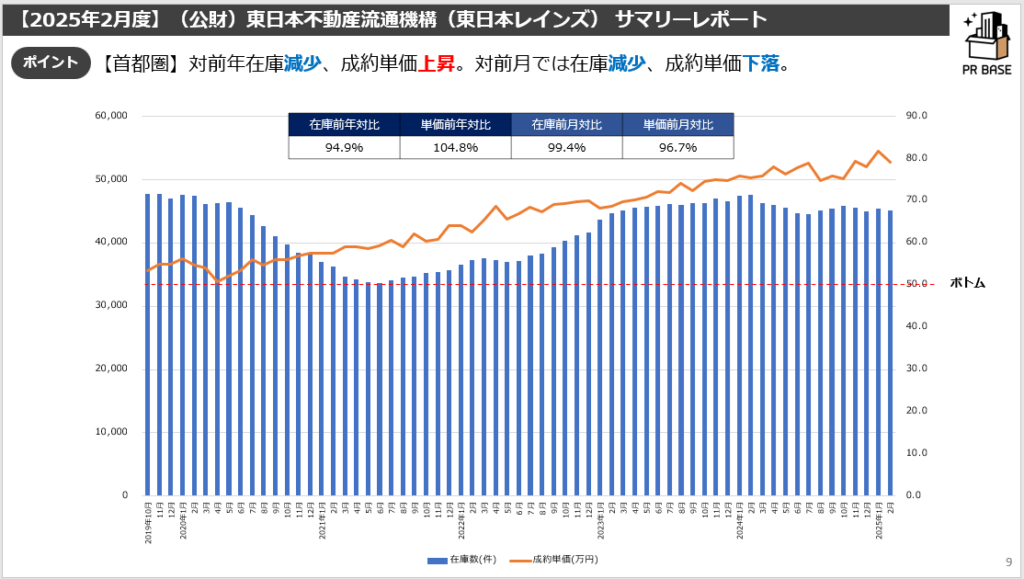

1都3県全体では、対前年成約数増↑・成約単価上昇↗、対前月在庫増↘・成約単価上昇↘

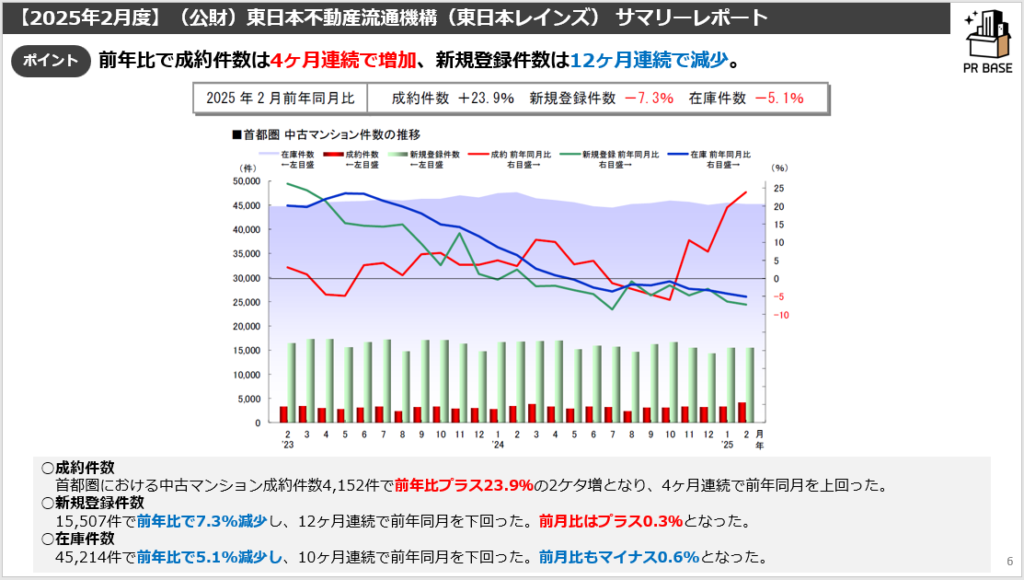

中古マンションにおいて成約件数は、4ヶ月連続で対前年同月で増加(前年比+23.9%)、成約㎡単価は58ヶ月連続で対前年同月でプラス(前年比+4.8%)、在庫件数が10ヶ月連続で前年同月を下回る結果に(前年比−5.1%)。2025年2月度成約数は他全エリア対前年で2ケタ増と“直近9年間で1番多い成約件数”になりました。

一方で成約単価では全体で上昇しているものの、やはり都心が平均価格を引っ張る構図です。前月と同様にはなりますが、全体を俯瞰してみると、高くなり続ける都心部や横浜と、都心での購入をあきらめた層の近郊への流出の傾向が表れたと考えられます。

未だ高騰し続ける都市の成約単価に対し、近郊・郊外の延びは小さく、エリアによっては下落していますが、その分一般会社員層の手に届きやすく都心アクセスのいいエリアではそういった層の受け皿になっていると考えられます。

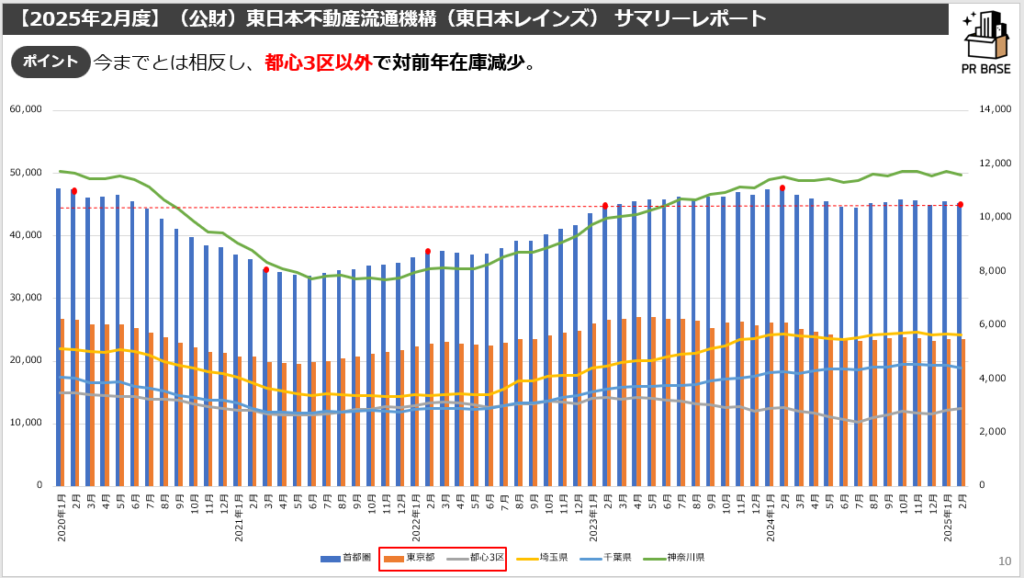

今まで、牽引していた都心3区の対前年成約数(11.2%)よりも周辺エリアが好調に推移しています。

現場の方々にお聞きした状況だと、都心や湾岸エリアに関しては以下の通りです。

※ヒアリングをした際の現場感を参考にしております。

—————————————————————————-

- 都心とそれ以外では全く別の市場で平均が意味をなさない。

- データで出ている以上に、紹介できる物件(在庫)が少ない

- REINS登録なしで売れている物件がそれなりにある

- 金利上昇の局面においても金融業界の方が積極的に購入している

- 金利上昇で購入をあきらめる層は少ない

- 買取再販業者が都心エリアに注力しエンドユーザーと同価格で仕入れている

—————————————————————————-

それ以外の都心以外の物件は交通利便性を重視しながら、都心ほど高くない金額で実需の方々が購入している印象です。それを象徴する、2025年注目のキーワードは『セカンドベスト』(長嶋修氏)意味は、ベストな立地に次いで価値が維持されると見られるエリアです。

具体的には、23区の駅徒歩10分から15分圏内に加え、千葉・神奈川・埼玉の中でも国道16号圏内の徒歩7分から10分圏内のエリアを指します。

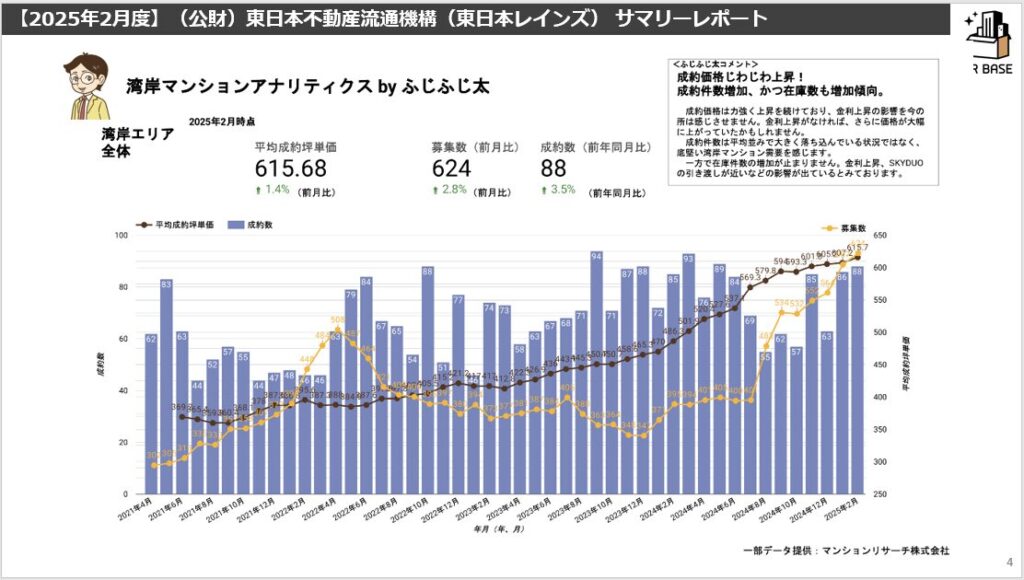

≪湾岸エリア状況≫ふじふじ太さん湾岸マンションアナリティクス参照

やはり2025年も、1都3県を語るうえで湾岸エリアの影響は大きく、無視することはできません。

今月の湾岸エリアは【成約価格じわじわ上昇中!成約件数、在庫数共に増加!】

—————————————————————————-

・金利上昇含め今後の先行き不透明感が懸念されていましたが現状は成約価格は力強く上昇を続けており、年始の金利上昇の影響は今の所感じさせない。

・一方で在庫件数の増加が止まりません。

→新築SKYDUOの引き渡しを控えているのでさらに在庫が増えていく可能性が高い。

—————————————————————————-

とのこと。

買い手の警戒感が高まったことで2024年ほどではなくなってきていて、売り手と買い手の均衡が是正されつつあるようには思います。

アッパー層向け物件(2~3億円程度)の動きが鈍くなり、アッパーミドル層向け物件(1~1.5億円程度)は好調に売れているという傾向にも注目です。

スライド5の通り、1都3県全体では、直近9年間で最も多い成約件数になりました。

“都心での購入をあきらめた層の近郊への流出”によるものと考えるのが一番腑に落ちます。

先述した通り、2025年注目のキーワードは『セカンドベスト』(長嶋修氏)だと思っています。意味は、ベストな立地に次いで価値が維持されると見られるエリアです。

今まで動きが小さかった城北や城東エリアや都心へのアクセスのいい神奈川・埼玉・千葉の主要エリアはそういった対象になりそうです。

特に実需には底堅いものがあると感じています。 都心アクセスのいいエリアは今後も資産性は維持できるのかと思います。イメージは主要オフィス街までドアtoドアで1時間以内と考えます。

中古マンション成約件数および各指標は下記の通りです。

対前年での成約件数が大きくプラスになり、新規登録件数・在庫数がマイナスになっています。

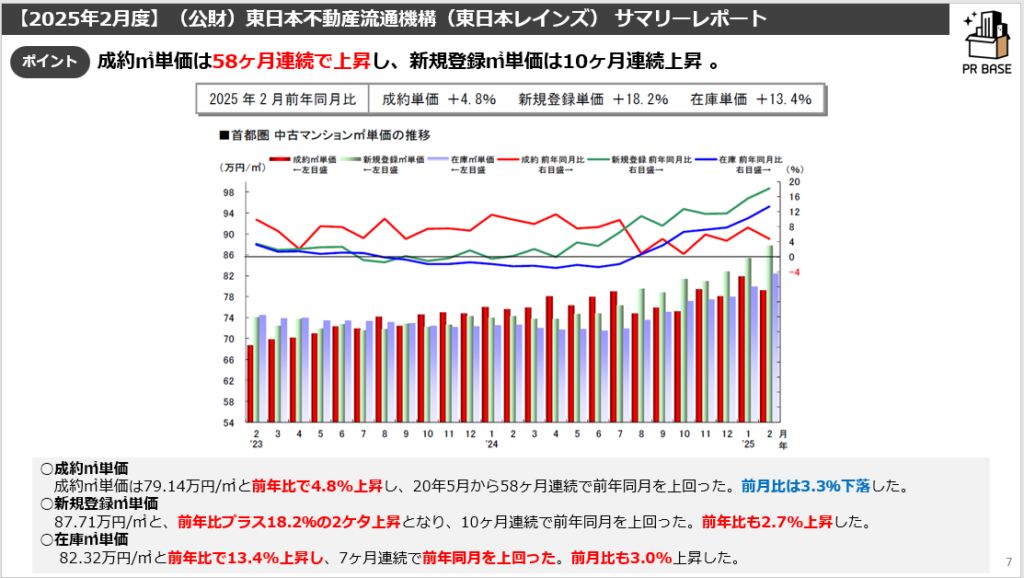

成約㎡単価は中長期的に見れば上昇していますが直近では対前月でマイナスになることもあるので、1都3県という広いエリアで見ると踊り場を迎えている感じはあります。

ただ、選ばれるエリアでは強気な売り出し、かつそれでも成約をします。強いエリアとそれ以外の2極化が進んでいると考えます。

新規登録㎡単価は都心物件の売主の強気姿勢を表しているので、まさに、“売り手と買い手の睨み合いの状況”でどこまで許容なのかを探っているような市況です。

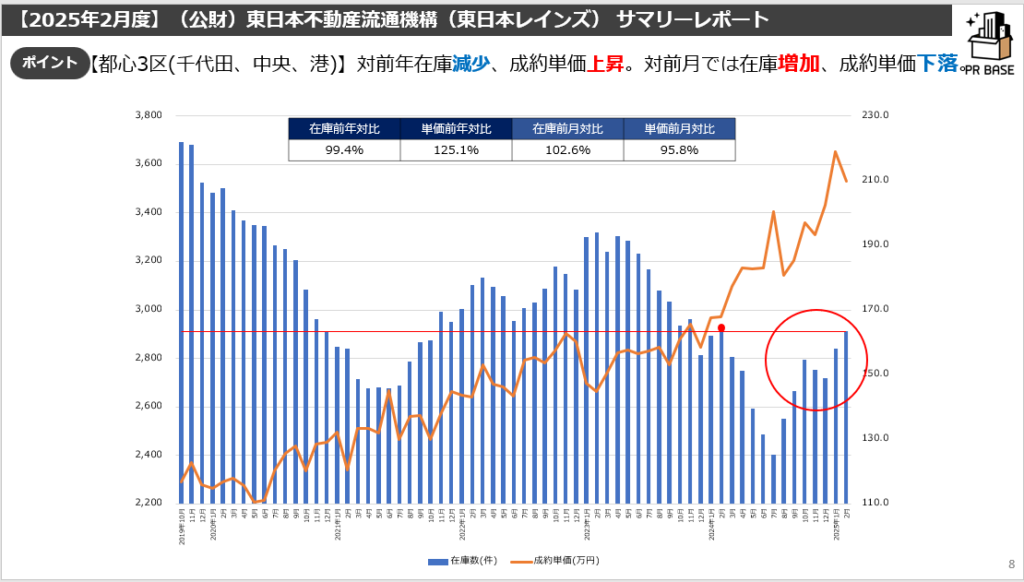

続いて、在庫件数と成約価格です。

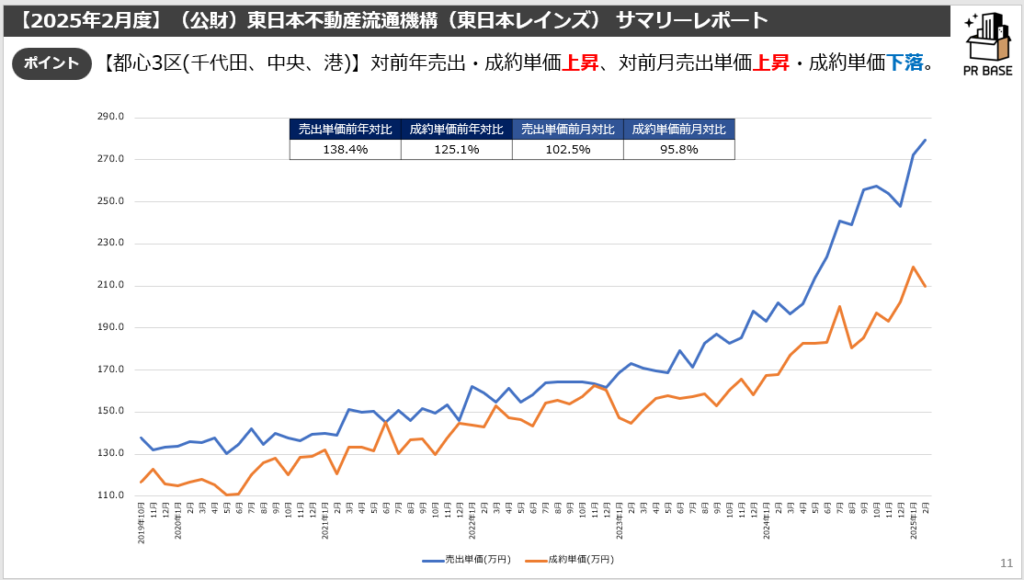

都心3区(千代田区、中央区、港区)はまた在庫増加になりました。買い側の動きが少し鈍化しているとはいうものの、やはり条件のいい物件が出るとすぐに売れるとの話もあります。

ただし、湾岸エリアでは最近増えてきた高価格帯における買取再販物件の伸び悩みもあるとの声を聞きますので、今後の価格上昇は今までよりかは落ち着く可能性が高いと考えます。

更には、業者買取によりREINS成約登録なしということも考えられるのでデータに現れない部分も考察する必要がありそうです。

都心エリアの成約単価が引っ張る形で中長期的には上昇です。

首都圏全体だと都心エリアに引っ張られての価格上昇で、エリアによっては価格が天井ないしはエリアによっては下落しているのだと考えます。

先月同様のコメントですが、首都圏の中でも選ばれる物件とそうでない物件の二極化(三極化)が続いているので、この平均値は意味があってないようなものになりつつあります。

一都三県全体で見ても在庫減少です。

分析は乏しいですが、買い手の需要は高い(そして焦りもある)と考えますので、いい物件が出ると売れていく、そうでないものは残るの2極化が進行していくと考えます。

3県の中でも都心までのアクセスがいいエリアは動きがあり、価格高騰に耐えられなくなった都心エリアを考えていた層の受け皿になっているイメージです。

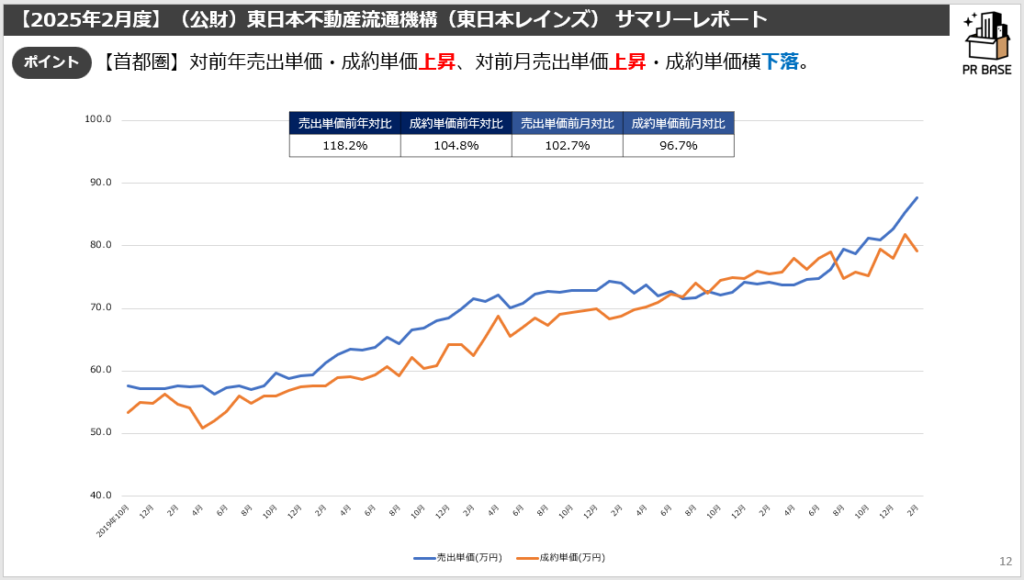

売出価格と成約価格です。

前月同様です。都心3区での売り出しは相変わらずの強気。買主もいい物件であればお金を出すことはいとわない、そんなイメージです。

毎月の変動は多少あったとしても、対前年価格が下がるところまではいかないと予想します。

都心の高価格帯の成約や好調だったが故の成約単価上昇です。

都心の価格に大きく左右されるので、こちらもあまり意味を成す指標ではなくなってきたと思います。

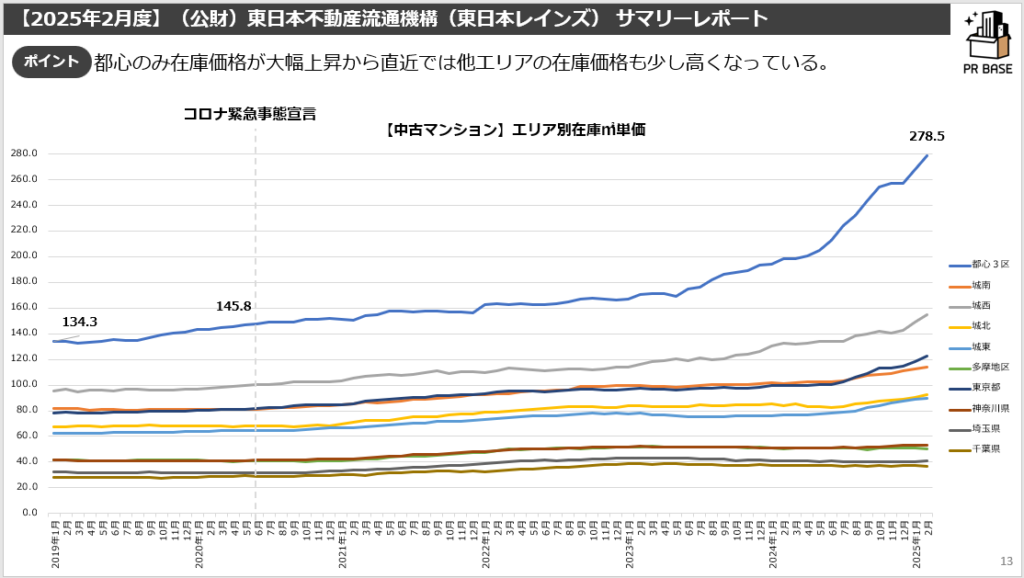

エリア別在庫㎡単価です。今月も傾向は変わりませんが、都心3区の伸びが凄いですね。まだ伸びそうです。

東京23区内以外では在庫㎡単価が横ばいor下落の傾向。今月も若干上昇にはなりましたが大きな上昇なないとみています。

大幅上昇は都心の価格だけということは変わらずですが、直近では23区の都心以外のエリアの在庫価格も少し高くなっています。

会社員層の受け皿としての需要によるものだと考えてもいいかもしれません。

以上、今月の月例速報Market Watch~REINSサマリーレポートから不動産市場を読む~でした。