こんにちは、PR BASE不動産市場調査部です♪

東日本REINSサマリーレポート2026年1月分が更新されました!

では早速レポートを見ていきましょう!と、その前にお知らせです!

今月のトピックスは何といっても東京不動産マニア姉妹チャンネル『東京近郊不動産マニア』の発足です!

東京近郊不動産マニアとは…

都心のマンション価格は高騰し続け、世の中の情報は「資産価値」や「転売益」の話ばかり。

「会社員にはもう手が届かない…」 「資産性は大事だけど、毎日狭い部屋で暮らすのは幸せなの?」 そんなモヤモヤを抱えている方も多いのではないでしょうか。

私たちが提案するのは、「東京近郊」という選択肢です。

何より「家族が広々と、快適に暮らせる(居住性)」住まいを見つけること。不動産の有識者が集まり、忖度なしのディスカッション形式で「会社員の住まい探し」を探求します。

登壇者は言わずも知れたマンションインフルエンサーの方々です。

※( )はXアカウントです。

すまいよみさん( @sumaiyomi )、2LDKさん( @2ldk18 )、とりさん ( @torimanshon2 )

メインMCにはタレントの倉持由香さん( @yukakuramoti )、プロの視点の質問をする役割を東京不動産マニア稲垣さんが代表を務めるキズナファクトリーから久保田さん ( @kubota_kizuna )にご参加いただきます。

倉持さんからの先日の撮影の様子を投稿いただきました!

≪ このチャンネルのスタンス ≫

✓ 脱・都心一極集中:通勤圏内で手に入る、QOL(生活の質)が高いエリアを発掘

✓ 守りの資産性:大儲けしなくていい。でも損もしない。「残債割れしない」ラインを見極める

✓ 居住性ファースト:スペックや数字だけでなく、街の雰囲気や住み心地を重視

是非、お見逃し無いよう、今のうちからチャンネル登録を宜しくお願い致します。

それでは、≪2026年1月度REINSサマリーレポート≫です。

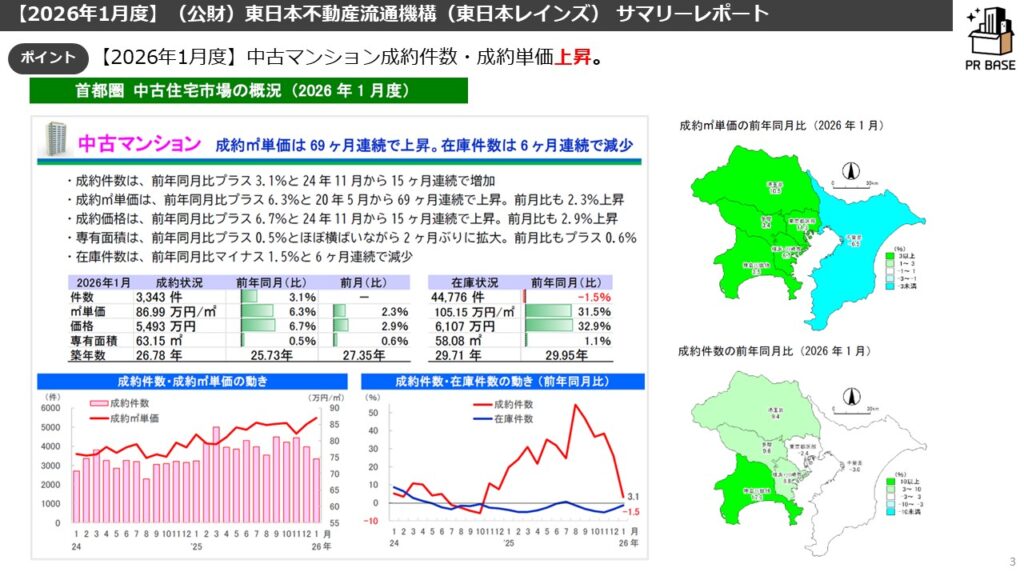

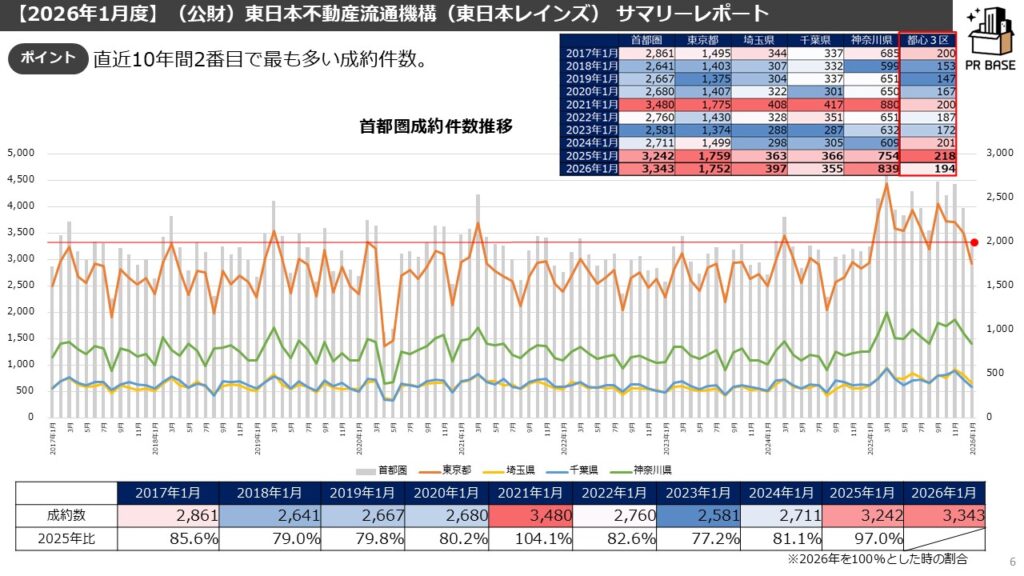

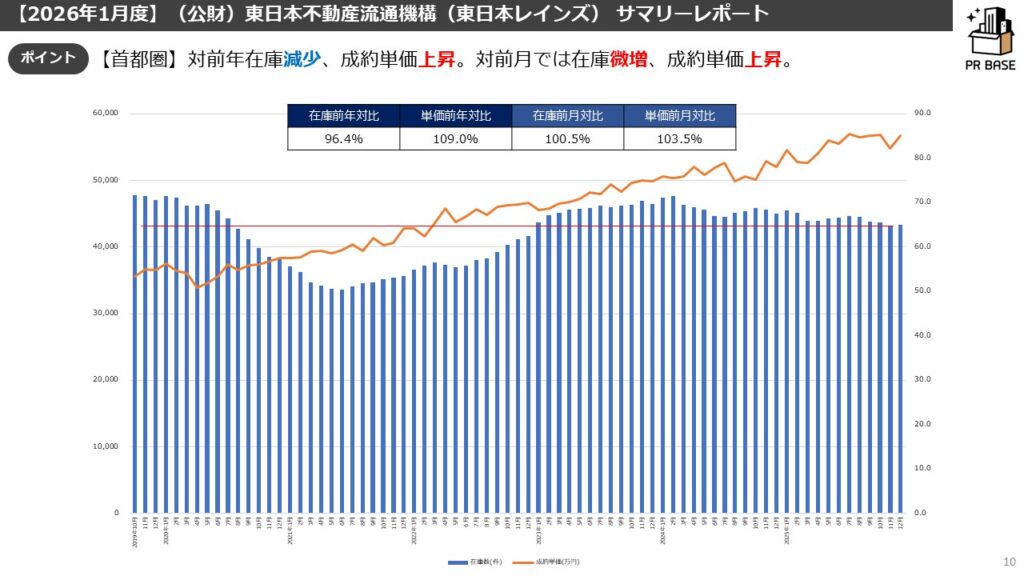

1都3県全体では、対前年成約数増加↑・成約単価上昇↑/対前月在庫減少↓・成約単価上昇↑

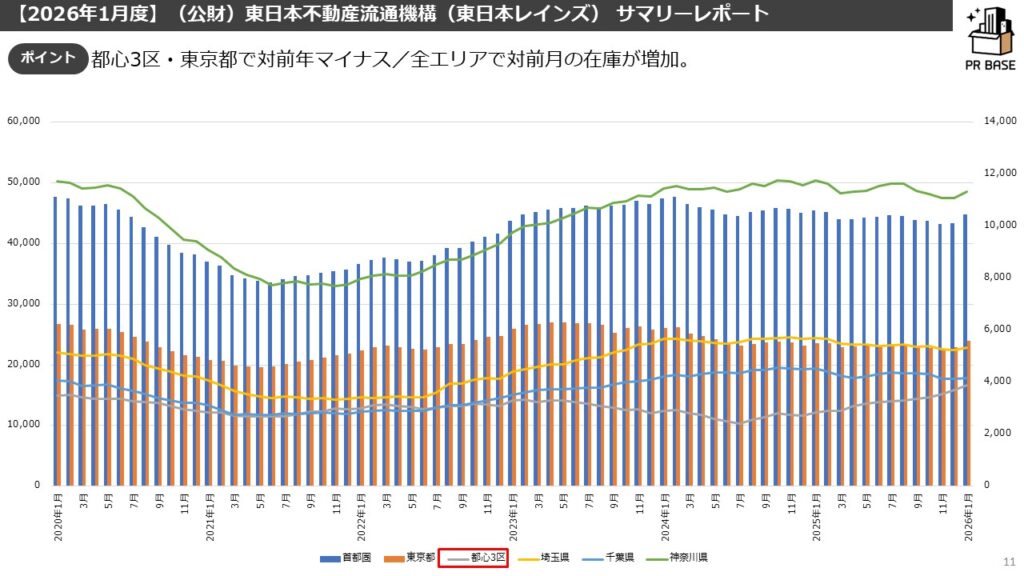

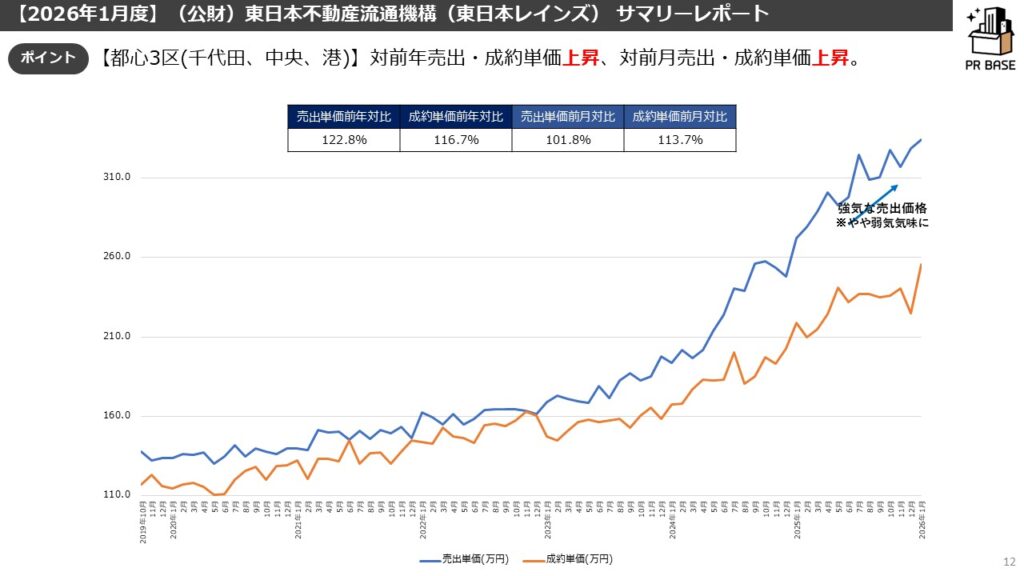

都心3区では、対前年成約数減少↓・成約単価上昇↑/対前月在庫増加↑・成約単価上昇↑

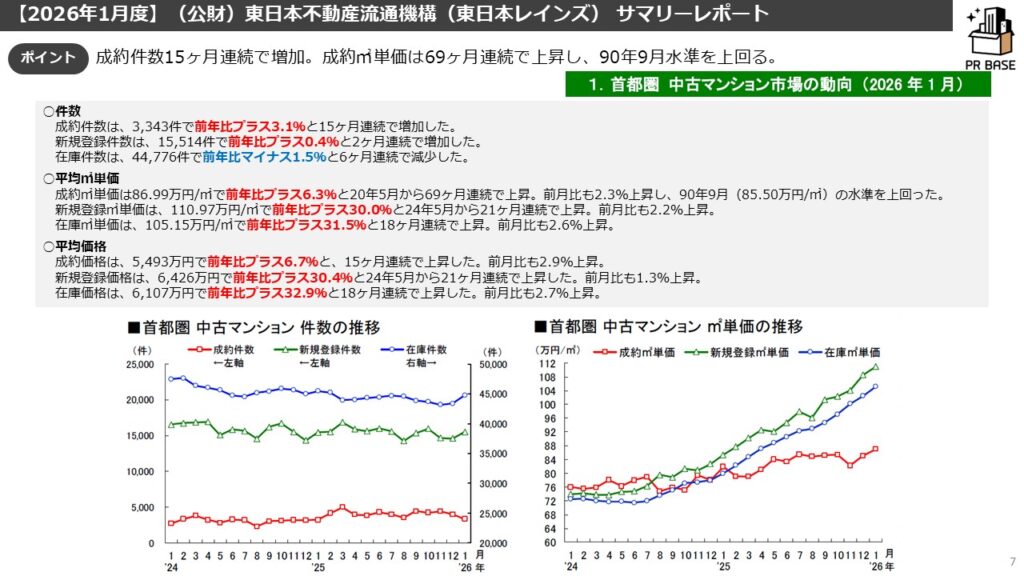

中古マンションにおいて成約件数は、15ヶ月連続で対前年同月で増加(前年比+3.1%)

成約㎡単価は69ヶ月連続で対前年同月でプラス(前年比+6.3%)、在庫件数は6ヶ月連続減少した(前年比−1.5%)。

成約数は先月同様全エリア(都道府県単位)で対前年2ケタ増と“直近9年間で2番目に多い成約件数”になりました。

上記の通り、首都圏全体では同じ傾向が継続しています。

都心は価格高騰で投資家が消極的になり、3億円以上の高額物件や在庫が停滞。

一方、実需層は「築古・狭小・駅遠」へ妥協しながらも優良物件を奪い合う二極化が鮮明です。郊外は価格上昇に需要が追いつかず、取引が停滞。

相場に便乗した値上がりは終わり、物件の優位性がシビアに問われる「ワンチャンがない市況」へ突入しています。

現場の方々にお聞きした状況は以下の通りです。

※ヒアリングをした際の現場感を参考にしております

—————————————————————————-

≪ 今まで聞いてきた内容がより色濃くでてきている市況に ≫

・1月の動きは正直良くなかった。

・上がりすぎた価格に対して投資家が弱気、実需も消極的に。

・東京都中央区のマンション在庫→1月の2億円以上の成約2件

・現時点で2億円以上の在庫が380件ある(2/3時点)

・2月3日の東京23区本日のマンション価格変動情報:120件のうち1億円以上の部屋の値下げが56件

・「ワンチャンがない市況」だと思っている。

→相場の全体的な上昇に伴ってなんとなく値上がっていたエリアや物件、シビアに見られている一方、競争優位性のあるエリアや物件はしっかり買われていく。

・成約単価があまり上がっていないように見えるのは、予算に合わせて「より古く、より狭い」物件が選ばれているから。

・実質的な価値は上がり続けている。

——————————————————-

・高額物件(1.5億~3億円)の成約が以前よりも目立つが3億円以上の物件の動きが悪い。(継続)

・金利上昇によって購入をあきらめる層は少ない。(継続)

・都心の在庫は増えているが、いい物件は競合しなかなか買えない。(継続)→実需層がなかなか買えない。

・都心での投資家(海外勢含む)や買取再販業者の動きが弱くなっている。(継続)

・品確法が施行された2000年以降の物件の値上げはそれ以前のものは厳しい。(継続)

・「徒歩7分以内」推奨だったが、高すぎて「徒歩10分」「徒歩15分」「築古」「1駅遠く」へと妥協が進んだ。(継続)

・郊外では高くなりすぎて需要がついてこれず、動きが止まりつつある。(継続)

など

—————————————————————————-

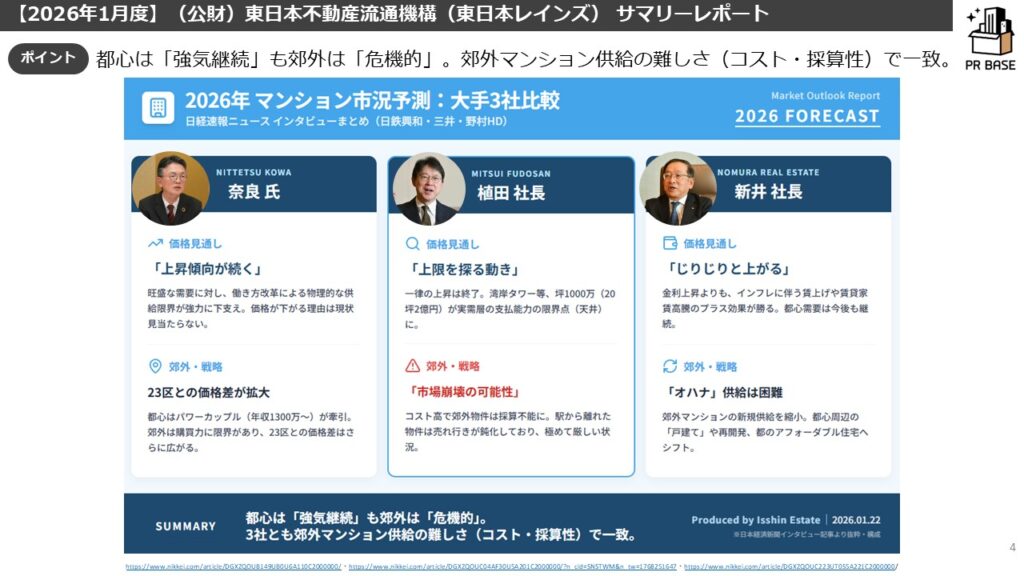

ここで、日経新聞に出ていた大手デベロッパーの2026年の市況予想を紹介します。

都心と郊外の「二極化」が鮮明になります。都心は供給不足と賃上げを背景に強含みが続く一方、郊外はコスト高で供給自体が困難な「市場崩壊」の危機に直面しています。

≪ 各社の見解 ≫

■ 日鉄興和不動産(奈良 氏)

価格上昇は継続。 働き方改革による供給能力の低下(物理的限界)が下支えしており、価格が下がる理由は皆無。

都心は年収1300万〜2000万円のパワーカップルが牽引し、郊外との格差はさらに拡大。

■ 三井不動産(植田 社長)

価格の上限を探る動き。 一律上昇は終了し、湾岸等の坪1000万(2億円)が実需の限界点に。

郊外は工事費高騰で採算が合わず、駅から離れた物件の売れ行きも鈍化。供給が停滞する市場崩壊を懸念。

■ 野村不動産HD(新井 社長)

じり高が続く。 金利上昇は賃上げや家賃高騰の文脈でプラス。

郊外ブランド「オハナ」の供給は今後困難。

都心周辺の戸建て、大型再開発、アフォーダブル住宅(割安な賃貸)へ戦略をシフト。

≪ 結論:2026年の注目点 ≫

単なる資材高だけでなく「作れる量」の減少と、実需の限界(2億円の壁)が市場を規定。3社とも「郊外マンション供給の難しさ」で一致しています。

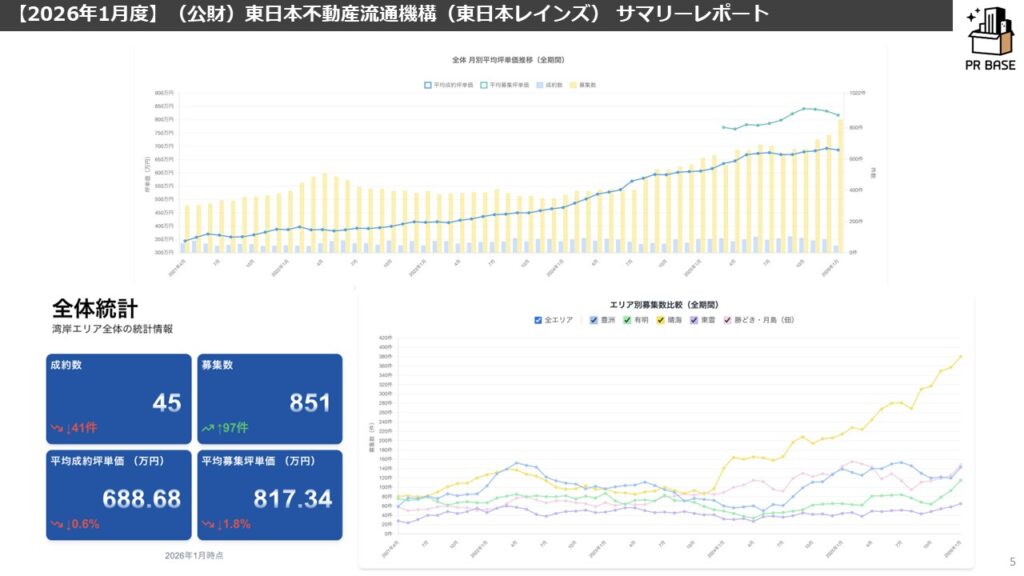

≪湾岸エリア状況≫ふじふじ太さん湾岸マンションアナリティクス参照

湾岸エリアの最新市況は、以下コラムを参照しております。併せてご確認ください。本当に参考になります。

▼URLはこちら

1都3県を語るうえで湾岸エリアの影響は大きく、無視することはできません。

今月(1月)の湾岸エリアは

【成約価格微減(先月比-0.6%)/募集価格減(先月比-1.8%)/成約件数大幅減(前月比-41件)/募集件数大幅増(先月比+97件)】

≪1月の不調と2月回復の兆し≫

1月の湾岸エリア不動産市況は、成約件数が前月比で約半減するという、極めて異例の落ち込みを見せました。

稼働日数の少なさを考慮しても想定以上の減少であり、特に海外投資家や実需層の動きの鈍さが現場でも顕著に現れています。

物件の募集件数も全エリアで大幅に増加しています。成約の停滞に伴い在庫が積み上がっており、市況の異変を察知した売主による「売り抜け」の動きも出始めています。

価格面では、成約価格・募集価格ともに数ヶ月ぶりに下落傾向へ転じ、高値で設定する「チャレンジ価格」では成約に至らず、相場を意識した現実的な価格設定が増えつつあります。

しかし、2月に入り潮目が変わりつつあります。

衆院選で高市自民が圧勝したことで、積極財政とインフレ継続への期待から株価は過去最高値を更新。相場に近い物件には着実に申し込みが入っています。

【結論】

現在は在庫が豊富で、割安な物件を見つけやすい「買い手にとっての好機」です。

エリアの将来性と住みやすさは盤石であり、インフレ局面を考慮すると、この調整局面こそ積極的に動くべきタイミングと言えるでしょう。

スライドの通り、1都3県全体では、直近10年間で2番目最も多い成約件数になりました。

(※1月からのREINS集計方法の変化により成約数への影響があるかもしれないとのことでしたのでご注意ください)

集計方法が変わったにも関わらず都心3区の成約数が2021年を下回っているのは、投資家の消極化が表れたからだと思います。

先月同様で、あくまで想像の域を脱しません。

REINSの厳格化により成約登録をする会社が増えてきたことによる影響とも考えられるので”うのみ”にはしないようお気を付けください。

中古マンション成約件数および各指標は下記の通りです。

成約件数は15ヶ月連続で増加、成約㎡単価は69ヶ月連続で上昇、1990年9月以来の水準を上回っています。

全体で見れば”好調”と見えますが個別のエリアを見ていくと実態は異なると考えます。

不動産コンサルタント長嶋修さんの動画に今の不動産市況の要点がわかりやすくまとまっていましたので紹介します。

≪ 統計のマジックが隠す、都心空中戦の実態 ≫

✓ 都心マンションは「空中戦」へ

坪単価1,000万円超えはもはや珍しくなく、一般層の手が届かない価格帯に突入。

かつて都心で普通に買えた時代の方が、歴史的には特殊だった。

✓ 「統計のマジック」に要注意

成約単価があまり上がっていないように見えるのは、予算に合わせて「より古く、より狭い」物件が選ばれているため。

数字の裏で、実質的な価値は上がり続けている。

✓ 資産性の二極化がさらに加速

金利上昇の影響を受けにくい富裕層と、影響を強く受ける層で格差が広がる。

選ぶなら「駅のパワー」を最優先し、資産価値の落ちにくい場所を見極めるのが賢明。

冷静な視点が不可欠で、周囲の動きに流されず今のマーケットの真実を正しく理解しておきたいですね。

かつ、実需層は投資家層に惑わされず必要な時に買うことをおすすめします。

下記の動画を参照ください

◆高市政権圧勝で、株・不動産の末路

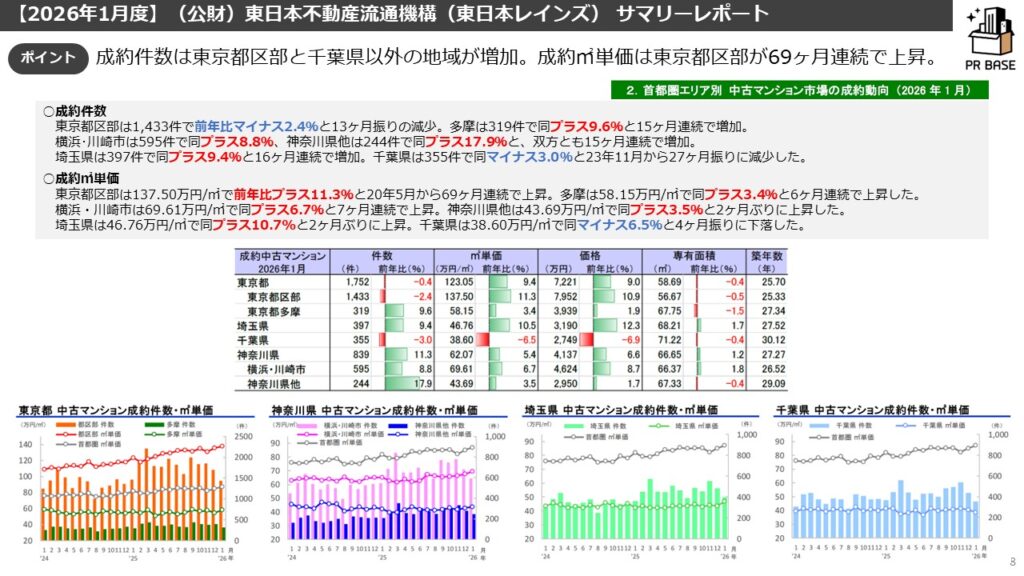

続いて、在庫件数と成約価格です。

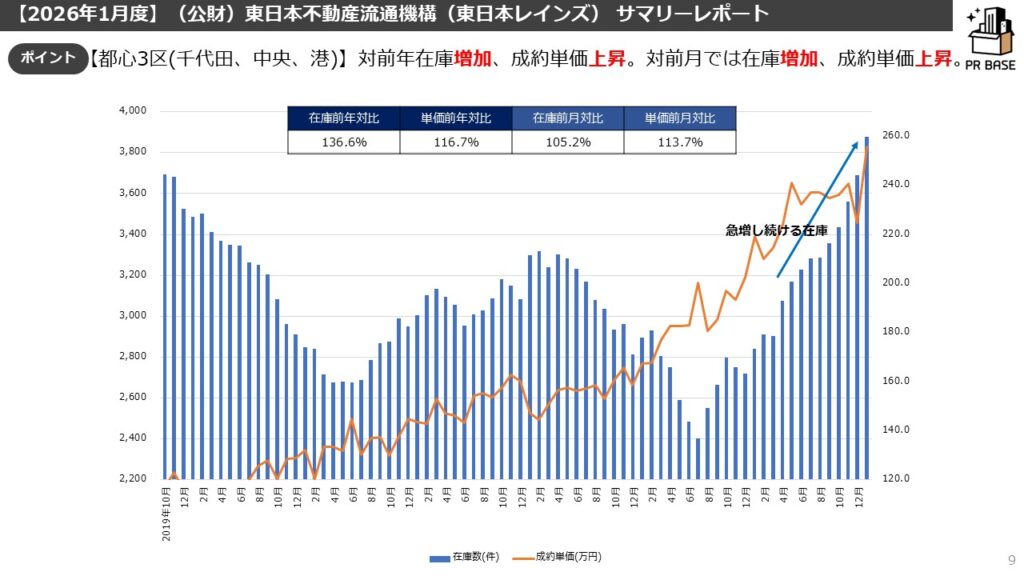

都心3区(千代田区、中央区、港区)は対前月在庫がまた増加しました。2025年に入ってからは特にこの傾向が目立ちます。

中央区湾岸エリアでの在庫増加が大きな割合を占めると思います。

都心エリアでは超高額帯の物件を除く、住宅ローン範疇を超えた物件の成約が減少していると聞きます。

中長期的に見れば売れ残り(在庫)は増えているが成約価格自体は下がっておらず、今後もじわじわと上昇していくと考えます。

毎月同様のことを申し上げていますが、都心エリアの成約単価が引っ張る形で中長期的には上昇です。

首都圏全体だと都心エリアに引っ張られての価格上昇で、エリアによっては下落しているのだと考えます。

首都圏の中でも選ばれる物件とそうでない物件の二極化(三極化)が続いているので、この平均値は意味があってないようなものになりつつあります。

この傾向はしばらく続くと考えます。

買い手の需要は高い(そして焦りもある)と考えますので、いい物件が出ると売れていく、そうでないものは残るの2極化が進行していくと考えます。

更には、売れにくい価格層があるということからも、大幅な値下げが一気に起こらない限りは在庫が増えていく傾向は変わらないと考えます。

実需では都内や3県の中でも都心までのアクセスがいいエリアは動きがあり、価格高騰に耐えられなくなった都心エリアを考えていた層の受け皿になっているように感じます。

(前月同様)売出価格と成約価格です。超高額物件が平均を押し上げているとの見立てが妥当だと考えます。

都心3区での売り出しは先月より上昇。相変わらずの超強気です(一部是正あり)。買主もいい物件であればお金を出すことはいとわない、そんなイメージです。

毎月の変動は多少あったとしても、対前年で価格が下がるところまではいかないと予想します。

短期的には浮き沈みがありますが、成約価格自体は下がっていませんし、今後もじわじわと上昇していくと考えます。

売出価格と成約価格の乖離が大きくなっていますが、その理由はいわゆる“スケベ価格の存在”で「あわよくば高く売りたい」物件が残っているからです。

適正価格のものはすぐに売れるが、高すぎるものは売れずに長期化しているだけ。

※データ上の成約単価は下がっていないように見えるが、売れ行きは鈍っているとは言えそうです。

(前月同様)都心の高価格帯の成約や好調だったが故の成約単価上昇です。

都心の価格に大きく左右されるので、こちらもあまり意味を成す指標ではなくなってきたと思います。

以上、今月の月例速報Market Watch~REINSサマリーレポートから不動産市場を読む~でした。