こんにちは、PR BASE不動産市場調査部です♪

東日本REINSサマリーレポート2025年12月分が更新されました!

では早速レポートを見ていきましょう!と、その前にお知らせです!

まずは、トピックスです。

東京不動産マニアで1月9日に公開された『【REINSデータ速報】湾岸マンション市況にブレーキを考察〜実需の皆様!決して投資家の真似事をしてはいけません!〜』で、

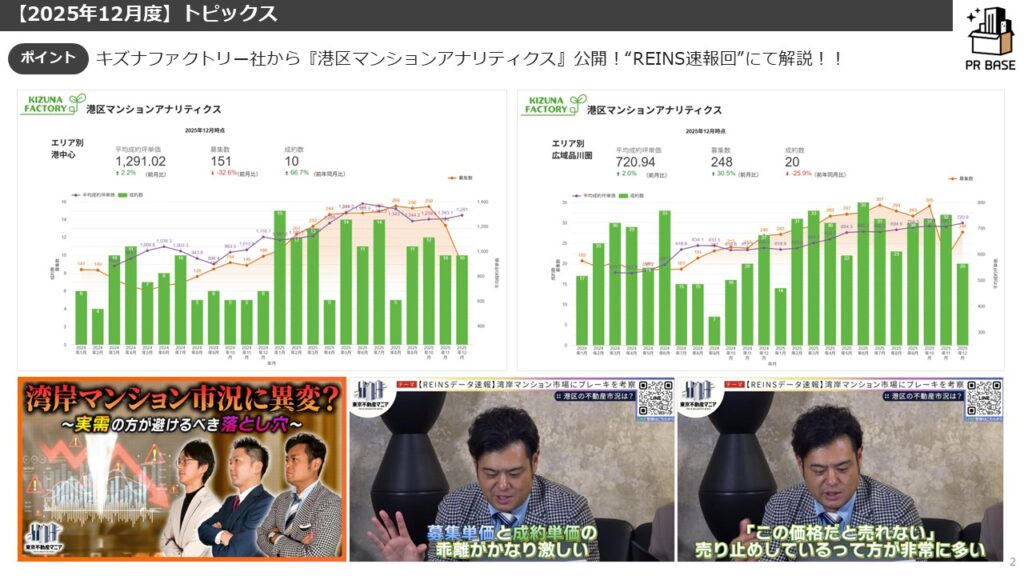

稲垣さんから『港区マンションアナリティクス』の発表がありました。

※山手線周辺の港区一部、品川区の一部のデータとなります。

この機能では港区の中古マンション市場の最新動向をグラフと数値で確認できます。

≪確認できる内容≫

- 港区エリア全体の平均成約坪単価と推移

- エリア別(港中心・広域品川圏)の詳細データ

- 個別マンション別の成約状況

- 成約数・成約単価ランキング

- 稲垣の市場分析コメント

データの解説は毎月第一金曜日に公開されている【REINSデータ速報】の中で稲垣さんより解説いただきます。

毎月更新されるデータを見ることで「今、買い時なのか?」「この物件は適正価格か?」 といった判断がしやすくなりますので是非ご活用ください。

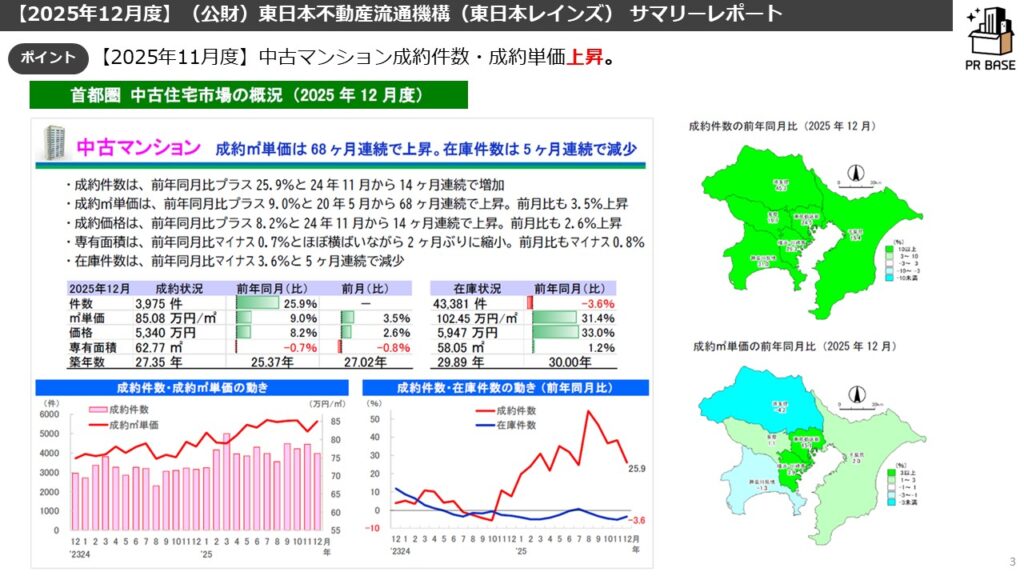

それでは、≪2025年12月度REINSサマリーレポート≫です。

1都3県全体では、対前年成約数増↑・成約単価上昇↑/対前月在庫増↑・成約単価下落↓

都心3区では、対前年成約数増↑・成約単価上昇↑/対前月在庫増↑・成約単価下落↓

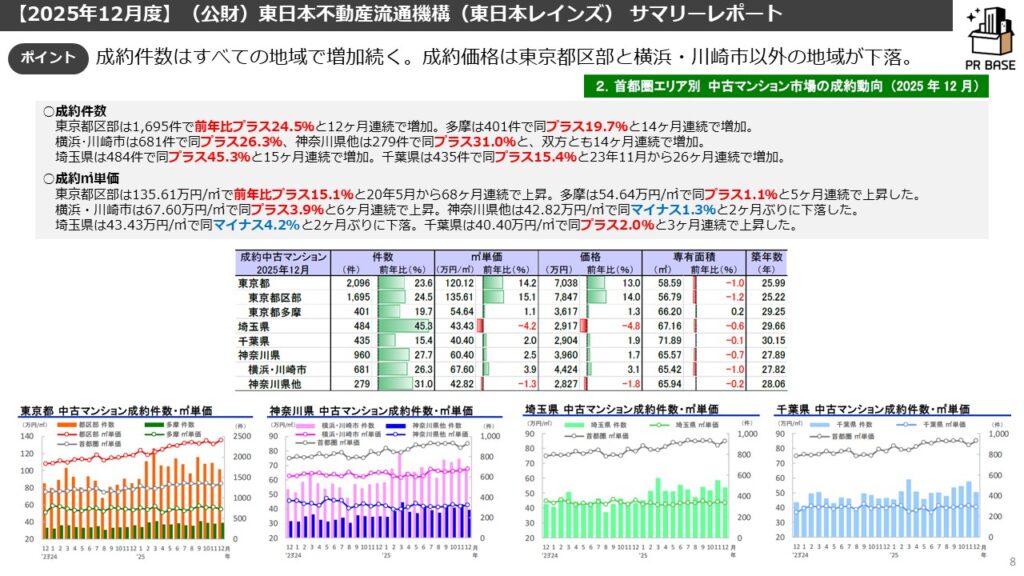

中古マンションにおいて成約件数は、14ヶ月連続で対前年同月で増加(前年比+25.9%)

成約㎡単価は68ヶ月連続で対前年同月でプラス(前年比+9.0%)、在庫件数は5ヶ月連続減少した(前年比−3.6%)。

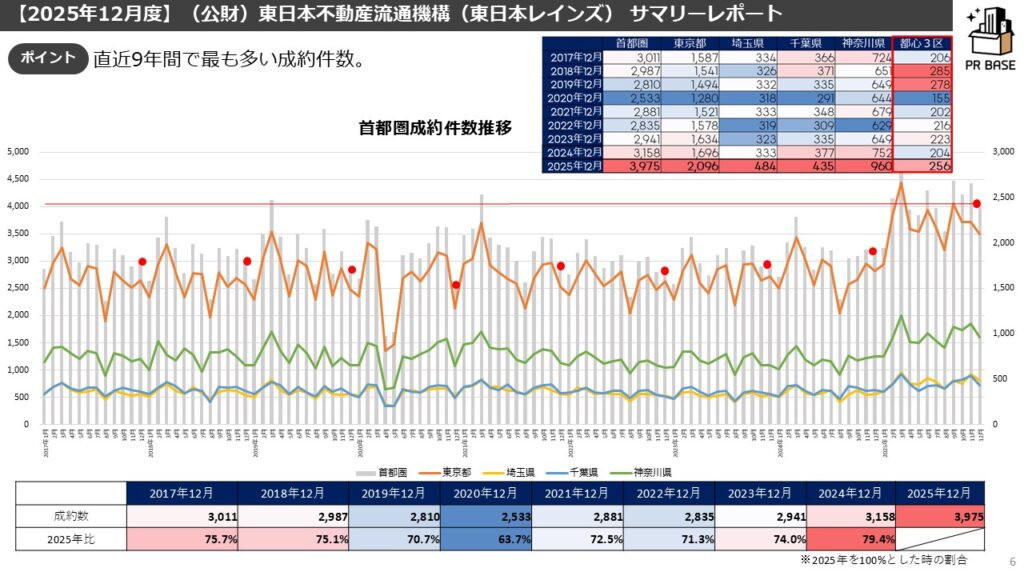

成約数は先月同様全エリア(都道府県単位)で対前年2ケタ増と“直近9年間で1番多い成約件数”になりました。

上記の通り、首都圏全体では同じ傾向が継続しています。

昨今の傾向は全体だけでなく“エリア内でも2極化が起きている”ことです。

トピックス『中古マンション市場、東京23区は「過度な強気」に変化も(日経新聞)』や『三井不動産の植田社長「湾岸タワマン、価格上限探る」(日経新聞)』

にもある通り、工事費高騰で郊外の新規供給が困難になり、採算悪化で着工見送りも増え市場崩壊の懸念があるとまで言われています。

「都心・郊外」という単純な二極化を超え、エリアごとの特性や地形リスクまでを含めた複雑な多極化が進んでいます。

現場の方々にお聞きした状況は以下の通りです。

※ヒアリングをした際の現場感を参考にしております。

—————————————————————————-

・全体的に不調。11月の動きは正直良くなかった。

・文京区で1LDKで1,000万円超えで成約。単価更新は驚異的。物件ごとの強さはある。

・高額物件(1.5億~3億円)の成約が以前よりも目立つが3億円以上の物件の動きが悪い。(継続)

・金利上昇によって購入をあきらめる層は少ない。(継続)

・都心の在庫は増えているが、いい物件は競合しなかなか買えない。(継続)→実需層がなかなか買えない。

・都心での投資家(海外勢含む)や買取再販業者の動きが弱くなっている。(継続)

・品確法が施行された2000年以降の物件の値上げはそれ以前のものは厳しい。(継続)

・一般層・パワーカップルでも都心の好立地は買えない水準(例:60平米台で2億円、坪1,000万円超)。

※ペアローンでも限界に達している。

・「徒歩7分以内」推奨だったが、高すぎて「徒歩10分」「徒歩15分」「築古」「1駅遠く」へと妥協が進んだ。

・郊外では高くなりすぎて需要がついてこれず、動きが止まりつつある。

・都心(港区)募集数が大幅に減少(売り止めによるものと予想)。

・都心中古マンションの「在庫だぶつき」と「価格」の乖離に関して

→売れ残り(在庫)は増えているが成約価格自体は下がっていない。

その理由はいわゆる“スケベ価格の存在”で「あわよくば高く売りたい」物件が残っている。

適正価格のものはすぐに売れるが、高すぎるものは売れずに長期化しているだけ。

※結果として、データ上の成約単価は下がっていないように見えるが、現場の肌感覚では売れ行きは鈍っている。

など

—————————————————————————-

今月気になったのは、この不安定で先の見えない市況の中で確からしい情報を求め、X(旧Twitter)でのマンションインフルエンサーの影響力が一層増しているように思います。

『X(旧Twitter)でのマンションインフルエンサー(=マンクラ)勢力図』がXで紹介されていましたので是非皆さまもフォローしてみてはいかがでしょうか?

稲垣さん・高田さん・藤田さん・澤井さん。東京不動産マニアの全員が入っていることに喜びを感じています!さすがっ!

≪湾岸エリア状況≫ふじふじ太さん湾岸マンションアナリティクス参照

湾岸エリアの最新市況は、以下コラムを参照しております。併せてご確認ください。本当に参考になります。

コラムが未更新でしたのでXやYouTubeなどで語っていた内容から切り抜きました。

▼URLはこちら

1都3県を語るうえで湾岸エリアの影響は大きく、無視することはできません。

今月(12月)の湾岸エリアは

【成約価格微増(先月比+1.6%)/募集価格微減:坪832万(先月比-0.9%)/成約件数増(前月比+9件/募集件数大幅増(先月比+31件)】

《市況感:ブレーキ・踊り場・在庫急増》

在庫の急増: 都心エリアとは異なり、湾岸は在庫が激増している。成約状況: 価格はほぼ横ばい(微増)だが、成約件数は大幅ダウン。

新築落選者の動きの変化として、これまでは「注目新築マンションの抽選に外れた層」が近隣中古に流れて相場を押し上げていた。

現在は新築購入者が「実需」から「投資目線(資産価値アップ狙い)」に変化し、新築がダメなら中古を買わずに撤退するため、中古市場に流れてこなかったと予想。

価格の天井感: 新築価格(例:THE TOYOMI TOWER MARINE & SKYなど)の伸びが弱気(+5%程度など)になってきており、連動して中古価格の上値も重くなりそう。

市場の停滞期である今こそ、実需層は特に中古を買うチャンス!

スライドの通り、1都3県全体では、直近9年間で最も多い成約件数になりました。

(※1月からのREINS集計方法の変化により成約数への影響があるかもしれないとのことでしたのでご注意ください)

先月同様で、あくまで想像の域を脱しません。REINSの厳格化により成約登録をする会社が増えてきたことによる影響とも考えられるので”うのみ”にはしないようお気を付けください。

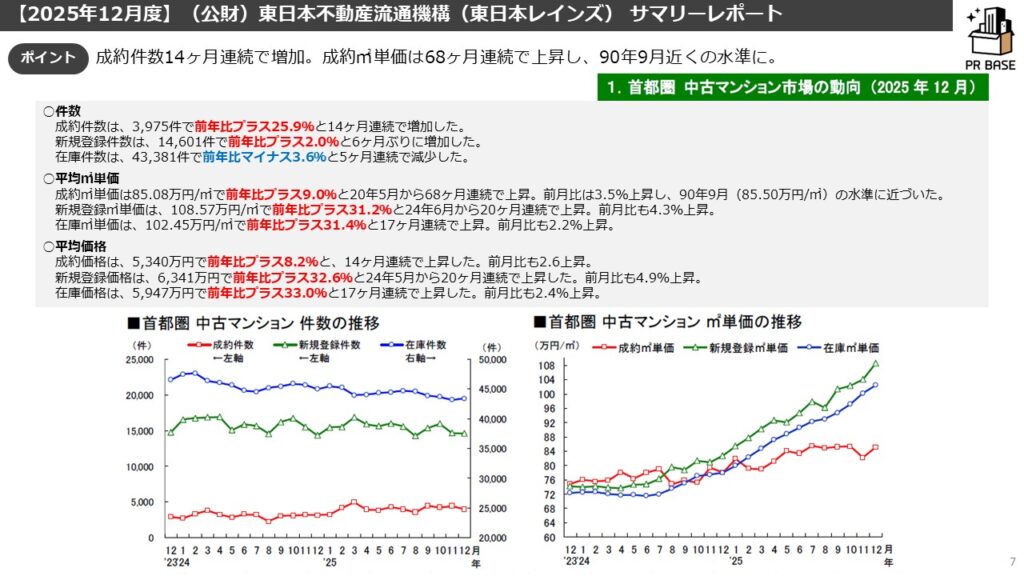

中古マンション成約件数および各指標は下記の通りです。

成約件数は14ヶ月連続で増加、成約㎡単価は68ヶ月連続で上昇、1990年9月以来の水準になっています。

大きい括りで見たときには成約件数はすべての地域で増加が続いています。成約㎡単価は東京都で2ケタ上昇となりましたが東京都区部と横浜・川崎市以外の地域が下落。

全体で見れば”好調”と見えますが個別のエリアを見ていくと実態は異なると考えます。

先月の繰り返しにはなりますが、各エリアの中心部(とりわけ交通利便性の高い)エリアでは好調ですが、それ以外では成約数も価格も伸びていないエリアが多く存在します。

都心では先述の通り価格帯別で成約動向に大きな差が生まれていますが、実需が手の届くエリアでは底堅さを感じています。

長嶋修さんのYouTube(https://youtu.be/YmhfdTPFUvM?si=gC1bo9dekx5lsSPP)でも解説がありましたが。

一般層の動きとして、以前は「徒歩7分以内」推奨だったが、高すぎて「徒歩10分」「徒歩15分」「築古」「1駅遠く」へと妥協が進み、現在は 郊外すら高くなりすぎて需要がついてこれず、動きが止まりつつある。

三井不動産社長も「郊外で土地を用意したが、建築費高騰で価格が上がりすぎ、売れないため事業を中断(サスペンド)している」と発言している通り、都心と郊外では二極化が更に加速しています。

続いて、在庫件数と成約価格です。

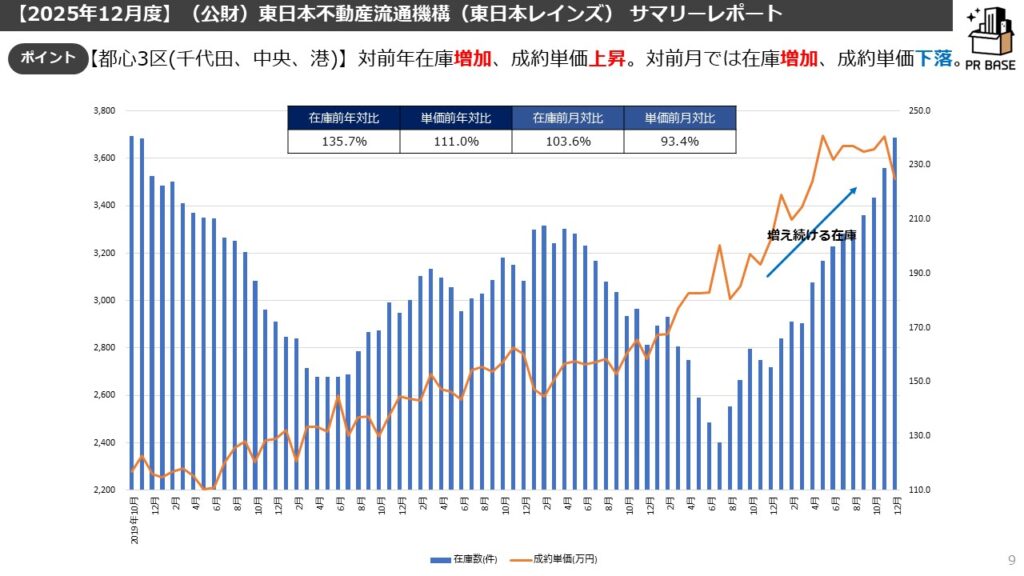

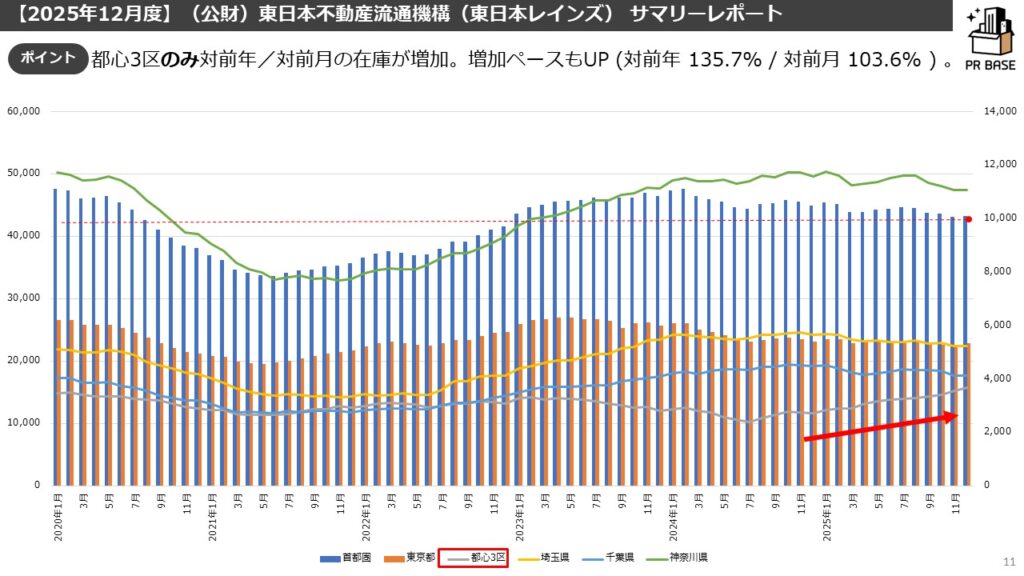

都心3区(千代田区、中央区、港区)は対前月在庫がまた増加しました。2025年に入ってからは特にこの傾向が目立ちます。

中央区湾岸エリアでの在庫増加が大きな割合を占めるとおもいます。一方で都心(港区)募集数が大幅に減少(売り止めによるものと予想)しています。

中長期的に見れば売れ残り(在庫)は増えているが成約価格自体は下がっておらず、今後もじわじわと上昇していくと考えます。

毎月同様のことを申し上げていますが、都心エリアの成約単価が引っ張る形で中長期的には上昇です。

首都圏全体だと都心エリアに引っ張られての価格上昇で、エリアによっては下落しているのだと考えます。

首都圏の中でも選ばれる物件とそうでない物件の二極化(三極化)が続いているので、この平均値は意味があってないようなものになりつつあります。

この傾向はしばらく続くと考えます。

買い手の需要は高い(そして焦りもある)と考えますので、いい物件が出ると売れていく、そうでないものは残るの2極化が進行していくと考えます。

更には、売れにくい価格層があるということからも、大幅な値下げが一気に起こらない限りは在庫が増えていく傾向は変わらないと考えます。

実需では都内や3県の中でも都心までのアクセスがいいエリアは動きがあり、価格高騰に耐えられなくなった都心エリアを考えていた層の受け皿になっているように感じます。

都心3区のうち超高額帯(5億~)は、世界的に割安と考えるインバウンドの需要や、日本の超富裕層の上がった金融資産を実物資産に移す動きを受けて上昇しているイメージは変わりません。

(前月同様)売出価格と成約価格です。超高額物件が平均を押し上げているとの見立てが妥当だと考えます。

都心3区での売り出しは先月より上昇。相変わらずの超強気です(一部是正あり)。買主もいい物件であればお金を出すことはいとわない、そんなイメージです。

毎月の変動は多少あったとしても、対前年で価格が下がるところまではいかないと予想します。

短期的には浮き沈みがありますが、中長期的に見れば売れ残り(在庫)は増えているが成約価格自体は下がっていませんし、今後もじわじわと上昇していくと考えます。

売出価格と成約価格の乖離が大きくなっていますが、その理由はいわゆる“スケベ価格の存在”で「あわよくば高く売りたい」物件が残っているからです。

適正価格のものはすぐに売れるが、高すぎるものは売れずに長期化しているだけ。

※データ上の成約単価は下がっていないように見えるが、売れ行きは鈍っているとは言えそうです。

(前月同様)都心の高価格帯の成約や好調だったが故の成約単価上昇です。

都心の価格に大きく左右されるので、こちらもあまり意味を成す指標ではなくなってきたと思います。

以上、今月の月例速報Market Watch~REINSサマリーレポートから不動産市場を読む~でした。