こんにちは、PR BASE不動産市場調査部です♪

東日本REINSサマリーレポート2025年11月分が更新されました!

では早速レポートを見ていきましょう!と、その前にお知らせです!

まずは、トピックスです。

東京不動産マニアで12月12日に公開された『【獺祭企画】含み益を肴にお酒を飲むマンショントーク!』です。

今回は、2025年上半期の東京23区マンション高騰率ランキング(続編)をお届けしました。

獺祭で乾杯しながら、思わず“酒のつまみ”になるような含み益トークをゆるっと深掘り。市場データをもとに、どの区が伸びているのか、なぜ伸びたのか、プロ目線で分かりやすく解説します。

・マンション価格の最新動向を知りたい方

・投資のヒントを探している方

・不動産トークをつまみに晩酌したい方

そんな皆さまにぴったりの一本です。ぜひ、リラックスしながらご覧ください。

2026年は「超・選別時代」へ。市場を変える6つの構造変化!

2025年も残すところあとわずかとなりました。画像は、現在の市場データと政策の動きをもとに、2026年の不動産市場がどう動くかをまとめたものです。

結論から申し上げますと、2026年はエリアやエリア内でも物件ごとの勝ち負けが残酷なほどはっきりする「超・選別時代」に突入します。その根拠となるポイントを解説します。

2025年は、在庫不足と価格高騰が続いた1年でした。かつてのような単純な二極化は終わり、現在は様々な要素が絡み合った、より複雑な多極化が進んでいます。

そんな中で2026年に市場を動かす「6つの構造変化」の中でも、特に注目すべきポイントをまとめました。

2026年の市場を左右する要因として、以下の6つが挙げます。

①金利上昇

日銀の利上げ継続観測。購買力の低下や価格抑制圧力として市場全体に影響。

②外国人取引規制

短期転売の実態調査と規制強化。都心部への海外マネー流入スピードに変化の兆し。

③相続評価変更

路線価から実勢価格評価へ。「タワマン節税」封じにより、富裕層の資金シフトが発生。

④【最重要】ローン控除 × 立地

住宅ローン控除の要件に「ハザードマップ」が追加される方向へ。災害リスクが資産価値を決定づける時代になる。

⑤残クレ(残価設定ローン)導入

住宅版「残クレ」の議論。郊外エリアやパワーカップル層への新たな購入支援策として。

⑥空室税の検討

国民民主党による法案提出などの動き。投機的な「非居住住宅」への課税で価格高騰を抑止。

結論、2026年はエリアや物件による優勝劣敗が明確になる「超・選別時代」へと突入していくと考えます。

2026年は、「なんとなく全体が上がる」相場は終わりを告げます。 金利、災害リスク、法規制。これらの変数を冷静に見極め、「資産価値が守られるエリア・物件」を厳格に選別する目が、これまで以上に問われる1年になるでしょう。

一層、『誰に住み替えを任せるか?』が重要になっていくと思います。

それでは、≪2025年11月度REINSサマリーレポート≫です。

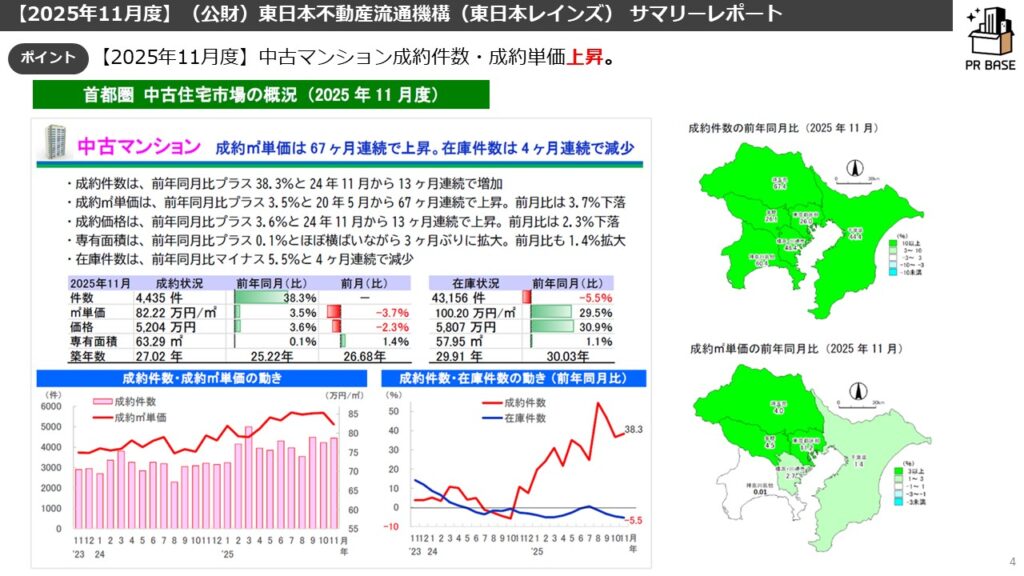

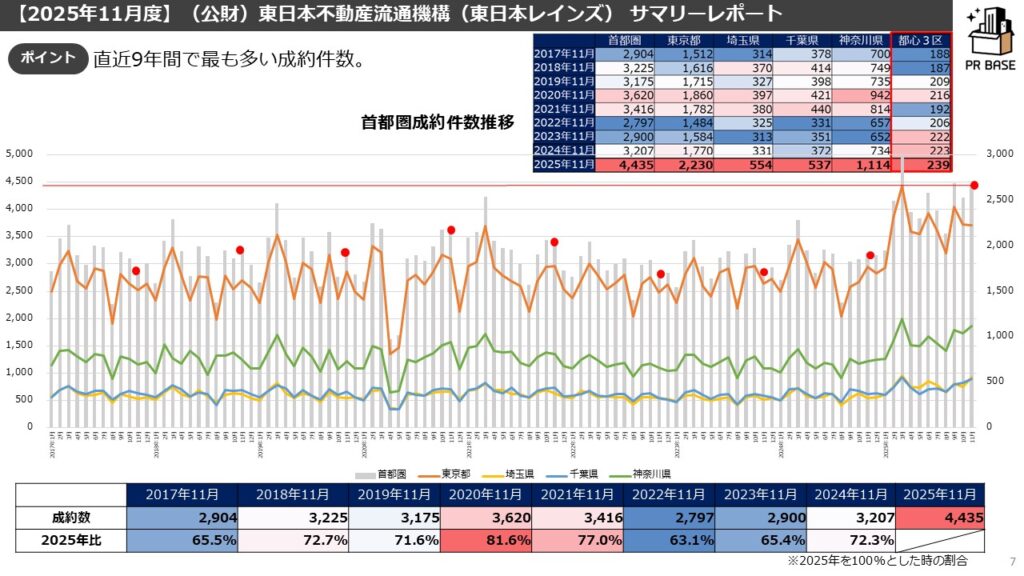

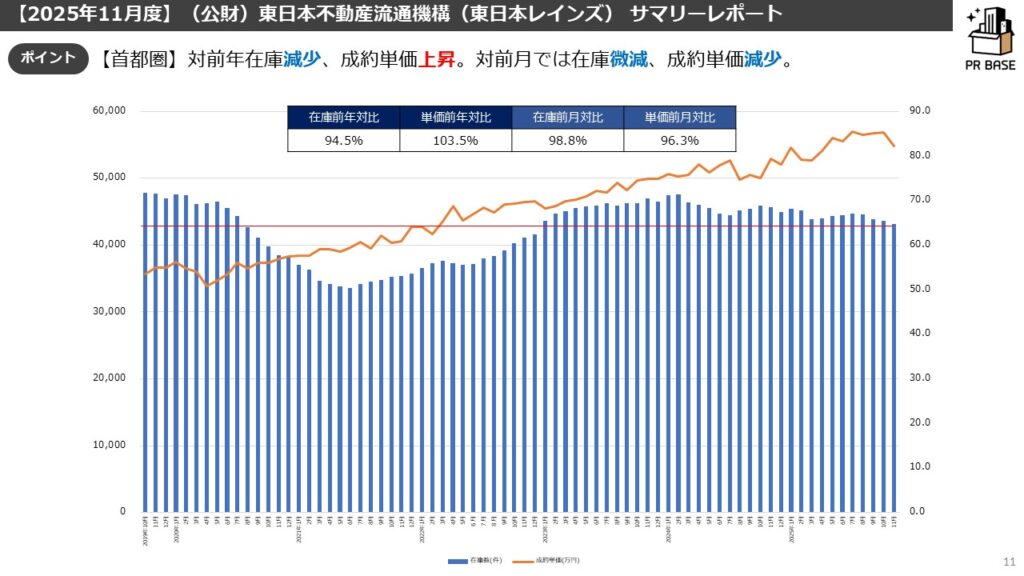

1都3県全体では、対前年成約数増↑・成約単価上昇↑/対前月在庫減↓・成約単価下落↓

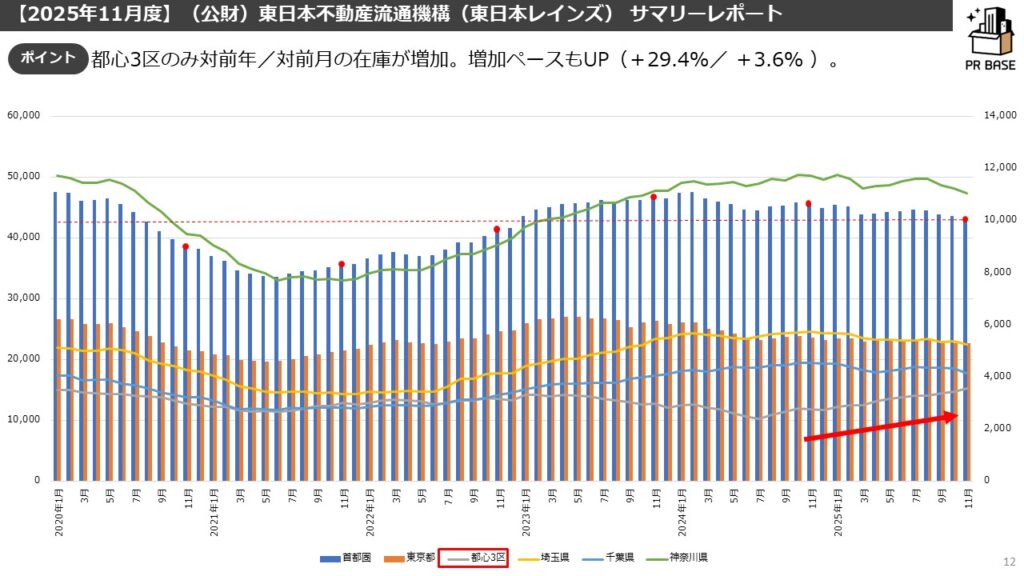

都心3区では、対前年成約数増↑・成約単価上昇↑/対前月在庫増↑・成約単価微増↑

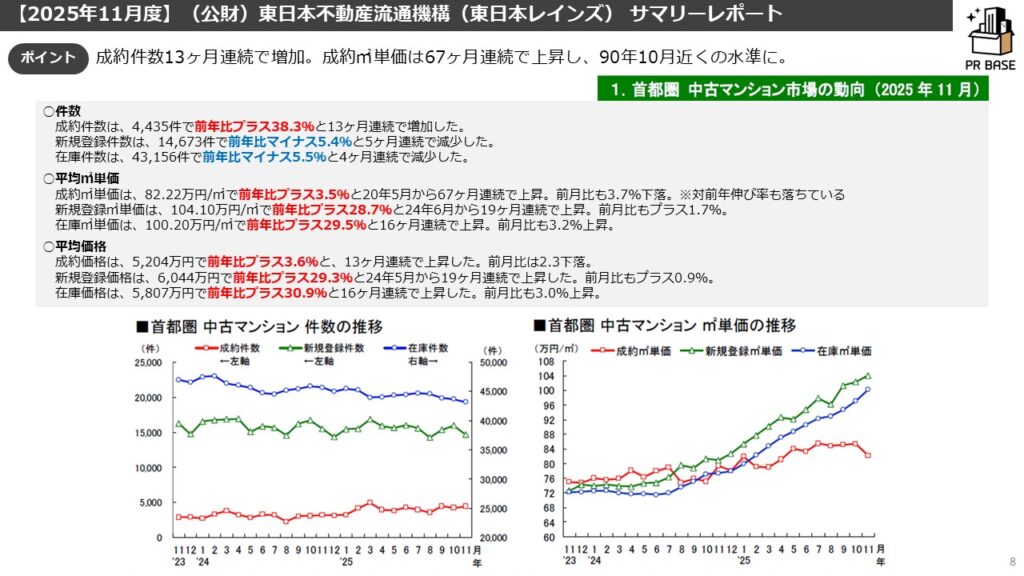

中古マンションにおいて成約件数は、12ヶ月連続で対前年同月で増加(前年比+38.3%)

成約㎡単価は67ヶ月連続で対前年同月でプラス(前年比+3.5%)、在庫件数は4ヶ月連続減少した(前年比−5.5%)。

成約数は先月同様全エリア(都道府県単位)で対前年2ケタ増と“直近9年間で1番多い成約件数”になりました。

上記の通り、首都圏全体では同じ傾向が継続しています。

昨今の傾向は全体だけでなく“エリア内でも2極化が起きている”ことです。

足元では「都心・郊外」という単純な二極化を超え、エリアごとの特性や地形リスクまでを含めた複雑な多極化が進んでいます。

マクロデータでは見えない部分にもなりますので、個別性をしっかり見極めていく必要性が今まで以上に高まってきます。

先述の2025年振り返りと2026年予想では『相場環境を左右する可能性がある5つの変化』についてまとめました。

来る2026年、不動産市場はかつてない転換点を迎える可能性があります。

現場の方々にお聞きした状況は以下の通りです。

※ヒアリングをした際の現場感を参考にしております

—————————————————————————-

・高額物件(1.5億~3億円)の成約が以前よりも目立つが3億円以上の物件の動きが悪い。(継続)

・金利上昇によって購入をあきらめる層は少ない。(継続)

・都心の在庫は増えているが、いい物件は競合しなかなか買えない。(継続)

→実需層がなかなか買えない。

・都心での投資家(海外勢含む)や買取再販業者の動きが弱くなっている。

・2024年に対して2025年の価格上昇のはばは小さい。

→それでも上昇が続いていること自体がすごい。

・品確法が施行された2000年以降の物件の値上げはそれ以前のものは厳しい。

・売り出し価格は強気だが、相場より高すぎる物件の販売長期化が目立つ。

など

—————————————————————————-

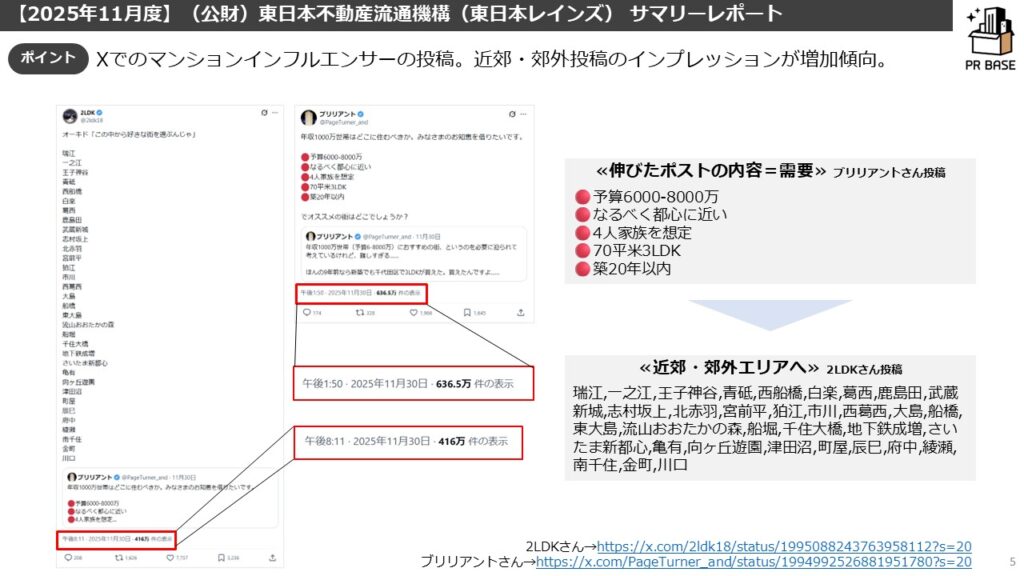

今月気になったのは、Xでのマンションインフルエンサーの投稿において、近郊・郊外投稿のインプレッションが増加していることです。

・ ブリリアントさんの『年収1,000万円世帯向けおすすめ投げかけ投稿』(636万インプレッション超)

・2LDKさんの『近郊・郊外エリアの紹介』(416万インプレッション超)

2LDKさん→https://x.com/2ldk18/status/1995088243763958112

ブリリアントさん→https://x.com/PageTurner_and/status/1994992526881951780

都内に勤める実需の方の関心がここにあるということかと思いますので、我々も近郊や郊外へも注目していこうと思います。

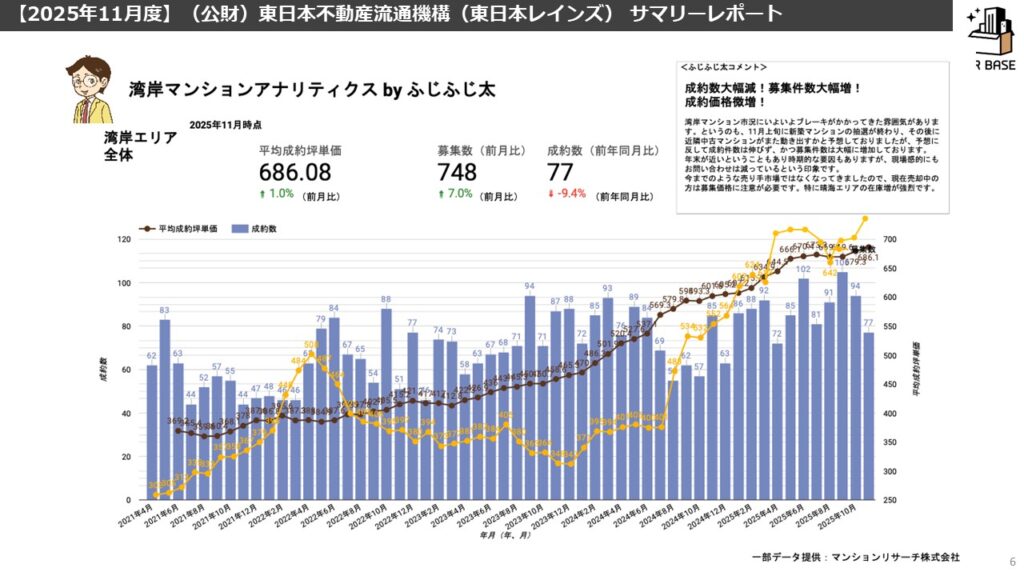

≪湾岸エリア状況≫ふじふじ太さん湾岸マンションアナリティクス参照

湾岸エリアの最新市況は、以下コラムを参照しております。併せてご確認ください。本当に参考になります。

▼URLはこちら

1都3県を語るうえで湾岸エリアの影響は大きく、無視することはできません。

今月(11月)の湾岸エリアは【成約価格微増(先月比+1.0%)成約件数大幅減(前年同月比-9.4%)/募集件数大幅増(先月比+7.0%)】

- 11月上旬に湾岸注目新築物件の抽選が終了、近隣中古マンションの成約件数は予想に反しては伸びず、在庫件数は大幅に増加。

- 現場感的にもお問い合わせは減っている印象

- スペシャルな部屋は高単価で決まっている一方、通常物件は過去の成約水準でも未決

- 短期で利益を出せる状況ではなく、買取業者、短期キャピタル狙いの投資家の参入は減少と予想

- 市況が落ち着いてきたとはいえ、全体で1%の価格上昇。

- 新築抽選が終わっても周辺中古の動きが鈍いのは、新築に申し込む層が変わってきてるから説

→今までは実需層の新築抽選が多かったが、相場が高くなり投資家層が増えたことで抽選後の周辺中古への動きが減っている?

市場の停滞期である今こそ、実需層は特に中古を買うチャンス!

スライドの通り、1都3県全体では、直近9年間で最も多い成約件数になりました。

(※1月からのREINS集計方法の変化により成約数への影響があるかもしれないとのことでしたのでご注意ください)

先月同様で、あくまで想像の域を脱しません。REINSの厳格化により成約登録をする会社が増えてきたことによる影響とも考えられるので”うのみ”にはしないようお気を付けください。

スライド3の『2025年振り返りと2026年予想』の通り今後の市場の変化は激しくなりそうです。

中古マンション成約件数および各指標は下記の通りです。

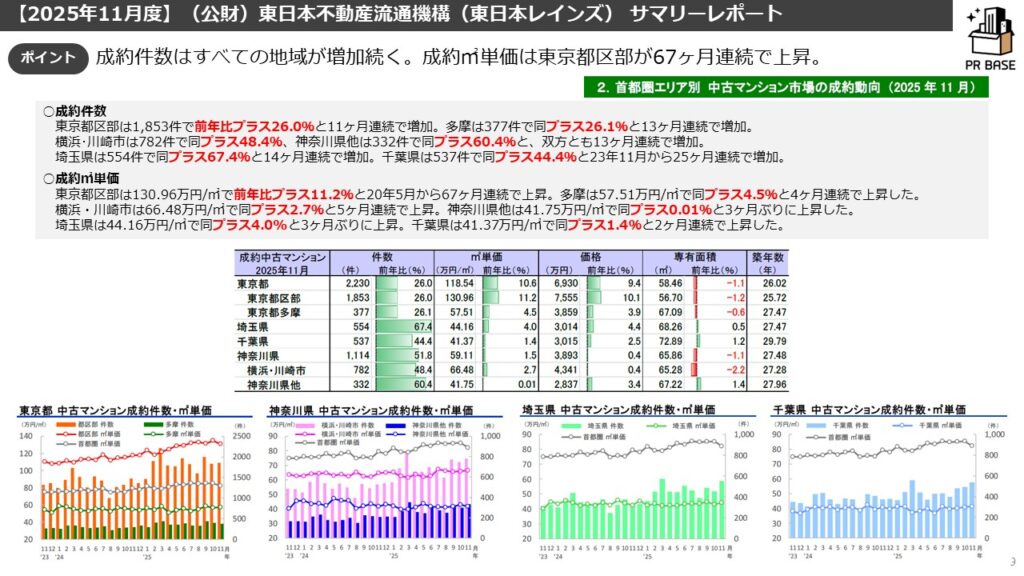

成約件数は13ヶ月連続で増加、成約㎡単価は67ヶ月連続で上昇、1990年10月以来の水準になっています。

大きい括りで見たときには成約件数はすべての地域で増加、全てのエリアで対前年2ケタ増で、成約㎡単価は東京都で2ケタ上昇となりましたが埼玉・神奈川他ではマイナスになっています。

全体で見れば”好調”と見えますが個別のエリアを見ていくと実態は異なると考えます。

先月の繰り返しにはなりますが、各エリアの中心部(とりわけ交通利便性の高い)エリアでは好調ですが、それ以外では成約数も価格も伸びていないエリアが多く存在します。

都心では先述の通り価格帯別で成約動向に大きな差が生まれていますが、実需が手の届くエリアでは底堅さを感じています。

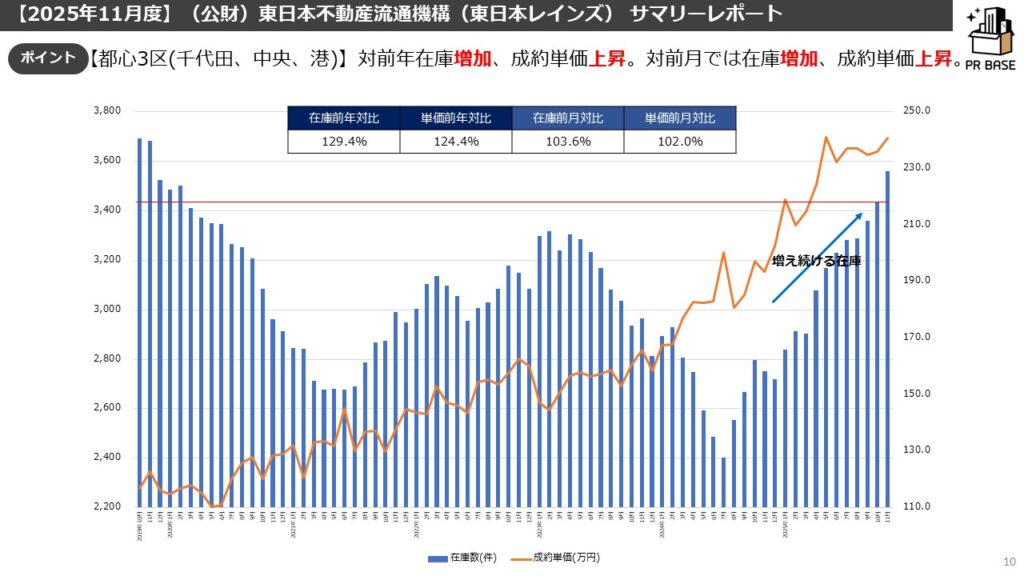

続いて、在庫件数と成約価格です。

都心3区(千代田区、中央区、港区)は対前月在庫がまた増加しました(前年比+2.2%)。2025年に入ってからは特にこの傾向が目立ちます。

買い側の動き(成約件数)も価格帯には寄りますが全体で見れば相変わらず好調であり、価格の上昇基調は変わりません。更には、超高額物件の成約が一定数はあることからもここ最近の成約単価は上昇傾向にあります。

現場の声としては、適正価格の在庫があるもののそういった物件は瞬間蒸発。”欲しくても買えない”お客さんが増えていると聞きます。

また売り出し時では、いわゆる“スケベ価格”が多すぎる為、価格の大幅改定がよく入っているとの話もよく聞きます。

改めて、値付けが難しい市場ですし、買主サイドも自身の予算や状況に応じた購入戦略が非常に重要です!

毎月同様のことを申し上げていますが、都心エリアの成約単価が引っ張る形で中長期的には上昇です。

首都圏全体だと都心エリアに引っ張られての価格上昇で、エリアによっては下落しているのだと考えます。

首都圏の中でも選ばれる物件とそうでない物件の二極化(三極化)が続いているので、この平均値は意味があってないようなものになりつつあります。

この傾向はしばらく続くと考えます。

買い手の需要は高い(そして焦りもある)と考えますので、いい物件が出ると売れていく、そうでないものは残るの2極化が進行していくと考えます。

更には、売れにくい価格層があるということからも、大幅な値下げが一気に起こらない限りは在庫が増えていく傾向は変わらないと考えます。

実需では都内や3県の中でも都心までのアクセスがいいエリアは動きがあり、価格高騰に耐えられなくなった都心エリアを考えていた層の受け皿になっているように感じます。

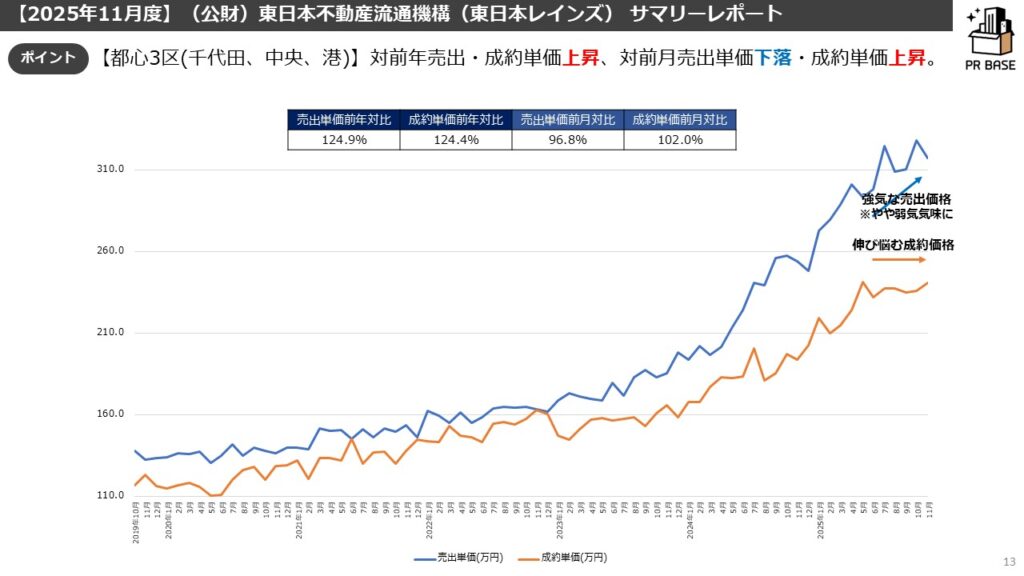

都心3区のうち超高額帯(5億~)は、世界的に割安と考えるインバウンドの需要や、日本の超富裕層の上がった金融資産を実物資産に移す動きを受けて上昇しているイメージは変わりません。

(前月同様)売出価格と成約価格です。超高額物件が平均を押し上げているとの見立てが妥当だと考えます。

都心3区での売り出しは先月より上昇。相変わらずの超強気です(一部是正あり)。買主もいい物件であればお金を出すことはいとわない、そんなイメージです。

毎月の変動は多少あったとしても、対前年で価格が下がるところまではいかないと予想します。

(前月同様)都心の高価格帯の成約や好調だったが故の成約単価上昇です。

都心の価格に大きく左右されるので、こちらもあまり意味を成す指標ではなくなってきたと思います。

以上、今月の月例速報Market Watch~REINSサマリーレポートから不動産市場を読む~でした。